火災保険の最新トレンド

2024年9月掲載

監修者

-

平野 敦之ファイナンシャル・プランナー(CFP®資格、1級ファイナンシャル・プランニング技能士)、宅地建物取引士、住宅ローンアドバイザー

2024年10月、再び火災保険改定

近年、火災保険の保険料は値上げが続いています。2015年10月の改定を皮切りに、大手損害保険会社でも少なくとも4回ほど改定が実施されており、平均すると約2年に1回は保険料が値上げしていることになります。

損害保険料率算出機構が、2023年6月21日に、火災保険の参考純率(※1)の改定を届け出ました。全国平均で過去最大となる13%の引き上げとなります。

火災保険の改定は各保険会社が任意に実施できますが、保険会社の多くは、参考純率をもとに保険料を算出しています。そのため、今回の改定にあわせて、多くの保険会社が改定を実施しました。

※1 損害保険料率算出機構が算出する純保険料率(保険料のうち、将来支払う保険金に充てられる部分)を指します。

参考純率の改定の背景

短い期間で連続して参考純率が改定されていますが、その背景は2つあります。

1つ目は、自然災害の影響、住宅の老朽化や修理費の高騰による保険金支払いの増加です。近年、甚大な被害を及ぼす自然災害が、頻繁に発生している傾向にあります。加えて、住宅が老朽化すると漏電や漏水のリスク、台風などによる倒壊リスクも高まります。また、物価高は修理費にも影響を及ぼしており、いずれも保険金の支払いが増加する原因となっています。

2つ目は、水災料率における保険料の公平化です。これまでの水災補償の保険料率は、全国一律でした。しかし、近年増加している洪水や土砂崩れなどのリスクは、地域ごとに異なります。そのため、各地域の水災リスクにあわせて、保険料率を見直す必要が生まれたのです。

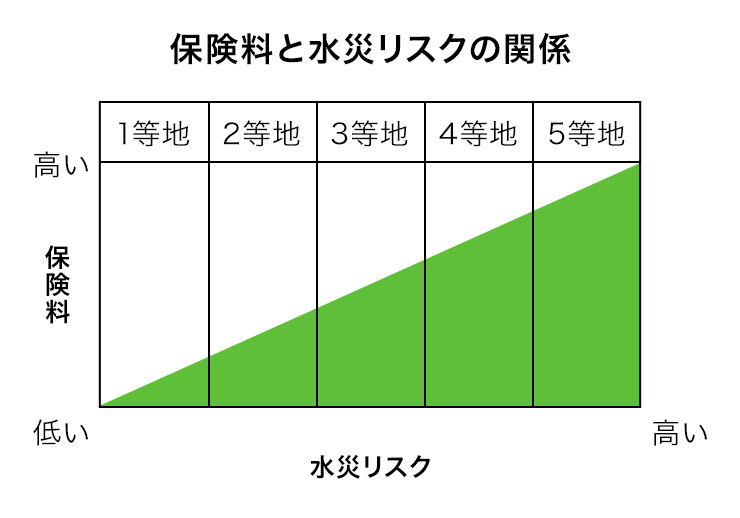

水災料率の細分化

水災補償の保険料率は、地域リスクに応じて5区分に細分化されています。

具体的には、市区町村別(※2)にリスクレベルが分けられ、水災リスクが最も低く、保険料が安い「1等地」から、水災リスクが最も高く、保険料が高い「5等地」に分類されます。

ただし、水災等地区分の分類方法や名称は、保険会社によって異なるため、詳細は、各保険会社のサイトやパンフレットなどを参照してください。

※2 保険会社によっては、丁目単位で分類している場合もあります。

市区町村別のリスクで細分化するため、同じ都道府県内であっても、地域によって保険料の増減幅は異なります。

なお、損害保険料率算出機構の水災等地検索では、お住まいの地域の水災等地(※3)を確認できます。 水災等地の検索結果で1等地と表示された場合でも、リスクがゼロではないこと、また、基礎データの更新によって今後、等地区分の見直しがあることに注意してください。

※3 火災保険の参考純率における水災料率の等地であり、保険会社によって異なる可能性があります。

火災保険の改定に向けて備えること

今後も火災保険は、値上げ改定される可能性があります。その場合、所在地や建物の構造、築年数、契約内容などによって、改定の影響の有無、改定後に保険料が上がる場合の値上げ幅が異なります。特に、築年数の経過している物件や水災リスクが高い地域に住んでいる場合は、影響を受ける可能性があるため、火災保険の加入や見直しの検討を、早めにすることをおすすめします。

また、この改定にあわせて補償内容などによって免責金額(自己負担額)を引き上げる保険会社もあります。更新や見直しの際に補償内容の違いも必ず確認しておきましょう。基本的には、短期契約よりも長期契約の方が合計で支払う保険料を抑えられるため、最長5年の長期契約にすることもポイントです。

火災保険の最新トレンドについてさらに見る