【火災保険を検討中の方へ】

「価格.com」の火災保険一括見積もりサイトを使ったら、他で見積もった時より20万円も安いプランを提案してくれました。

「価格.com保険」を使っておかないと、20万円も損してしまうかもしれません。

〈無料見積もりはこちら↓〉

〈20万円以上の差が出た証拠画像あり↓〉

北海道民の方は、「一般の火災保険が良い?それとも道民共済が良い?」と迷いませんか?

- 補償内容に違いはあるの?

- 掛金はどっちが安いの?

などの疑問があって、検討が進みませんよね。

結論から言うと、北海道民の場合、住んでいるエリアにもよりますが「必要最低限の補償に安く入る」ことを考えればOKです。

一般の火災保険、道民共済、どちらが得と言うことはありません。

と言うのも、北海道は比較的災害が少ないエリアなので、どちらの商品でも最低限のリスクヘッジできてしまうからです。(詳しくは後述していきます。)

しかし、エリアや各家庭によっては災害リスクにしっかりと備えないといけない場合もあるので、安易に安さだけで選ぶのも危険です。

この記事では、北海道民の災害リスクを踏まえて、道民共済と一般の火災保険ではどちらを選ぶべきかを詳しくご紹介していきます。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

火災保険と道民共済で悩んだ人の口コミ

アンケートにより収集した、「火災保険にするか?道民共済にするか?」で悩んだことのある北海道民の口コミをご紹介します。

あなたが検討する上での参考にしてみてください。

口コミの総括としては、

- 道民共済のほうが 掛金が安い

- 火災保険の方が補償内容は充実している

の2つの意見が多かったです。

上記の具体的な違いをしっかり把握して比較検討できるよう、火災保険と道民共済の内容を確認していきましょう。

道民共済は掛け金が安い!割戻金もある!

北海道民の方が火災保険や道民共済を検討する時は、「安さ」も重視しましょう。

冒頭でも説明した通り、他県であれば「補償内容の充実が最優先!」と訴えることがほとんどです。

他の主要都市は、災害リスクが高まっている所が多いからです。

しかし、北海道は全体的に災害が少なく、最低限の補償内容で十分なケースがほとんどなので、「掛金が安い」を軸に考えても問題ないのです。

下記は、「一般の火災保険」と「道民共済」の掛金を比べた表です。

【掛金(保険料)の比較表】

| 火災保険(損保ジャパン) | 道民共済(新型火災共済) |

| 447,000円(すべての補償に加入) | 203,200円(年間20,320円) |

※それぞれ簡易シミュレーションにて試算

【物件の条件】

- 新築戸建の物件

- 建物金額:2050万円

- 家財金額:500万円

- 期間10年(地震保険は5年)

- 住所:北海道

- 建物面積:110.95㎡

- 木造

上記のように、掛金だけで比べると2倍以上の差がつくことがわかります。

火災保険の方は適用できる「割引制度」を加味していませんが、加味したとしても20万円を切ることはありません。

また、道民共済には「割戻金」という制度があります。

道民共済は営利目的でないため、効率運営を行い、決算後に剰余金が生じた場合は組合員にお金を戻しているのです。

平成28年度の割戻金実績は払込掛金の30.34%で、仮に年間30,000円払っていたら約9,100円返ってくる計算です。

道民共済で十分な補償が得られるなら、一般の火災保険にする理由がなくなりますよね。

北海道民の方は、掛金の安さも検討材料として重視したいです。

あとは、あなたの住むエリアの災害リスクに対して「どのくらい補償が充実していれば良いか?」判断することが大切です。

次の章から、主な補償内容の違いを見ていきましょう。

補償内容は道民共済よりも火災保険が有利!

補償内容をトータルで比べてみると、充実度が高いのはやはり「一般の火災保険」です。

火災保険は保険会社が「利益獲得」を目的としており、競争原理が働くことで、サービス向上が図られるからです。

対して、道民共済は「非営利運営」なので、補償内容に力を入れておらず、魅力あるサービスが生まれにくいのです。

基本となる補償内容と特約内容に分けて、両者を比較していきます。(各補償・特約の詳細については「火災保険」についてまとめた記事でも一部ご紹介しているので参考にしてみてください)

- 基本的な補償

- 特約

地震や雪害等の補償内容は一緒でも保険金が全然違う!

下記は、道民共済と一般の火災保険の「補償内容」を比較した表です。

一見、補償内容のカバー率は変わりませんが、受け取れる保険金に大きく差があるのがわかります。

【補償内容の比較表】

| 補償内容 | 火災保険(損保ジャパン) | 道民共済(新型火災共済) |

| 火災 | ◯ | ◯火災(共済金) |

| 落雷 | ◯ | |

| 消防破壊・消防冠水 | △(特約であり) | |

| 他人の住居からの水もれ・水ぬれ | ◯ | |

| 破裂・爆発 | ◯ | |

| 突発的な第三者の直接加害行為 | ◯ | |

| 車両の衝突 | ◯ | |

| 建物外部からの物体の落下・飛来 | ◯(建物外部からの物体落下・飛来・衝突等) | |

| 暴風雨 | ◯風水害(見舞共済金) →上限600万円までしか補償されない | |

| 旋風・突風・竜巻 | ||

| 高潮・高波 | ◯(水災) | |

| 台風 | ||

| 洪水 | ||

| 長雨・豪雨 | ||

| 雪崩 | ◯(雪災) | |

| 降雪 | ||

| 降ひょう | ◯ |

【地震補償の比較】

| 火災保険(損保ジャパン) | 道民共済(新型火災共済) |

|

|

基本的な補償内容で大きく違う点の一つ目は、道民共済の「風水害」です。

道民共済では、自然災害(暴風雨〜降ひょうまで)が原因で、家をまるごと失ったとしても、最高600万円までしかお金を受け取ることができません。

北海道では雪害のリスクは全国で一番大きいエリアです。

例えば、屋根が壊れるぐらいの損傷であれば、修理費用は100〜200万円で済むので道民共済でも大丈夫ですが、家が倒壊した場合は600万円で建て直すのは不可能です。

雪害リスクを完全にカバーしたいなら、被害割合に応じてお金が受け取れる一般の火災保険に加入した方が懸命です。

また、「地震」についても大きく違います。

道民共済の場合、家まるごと焼失したとしても300万円しかお金を受け取れません。

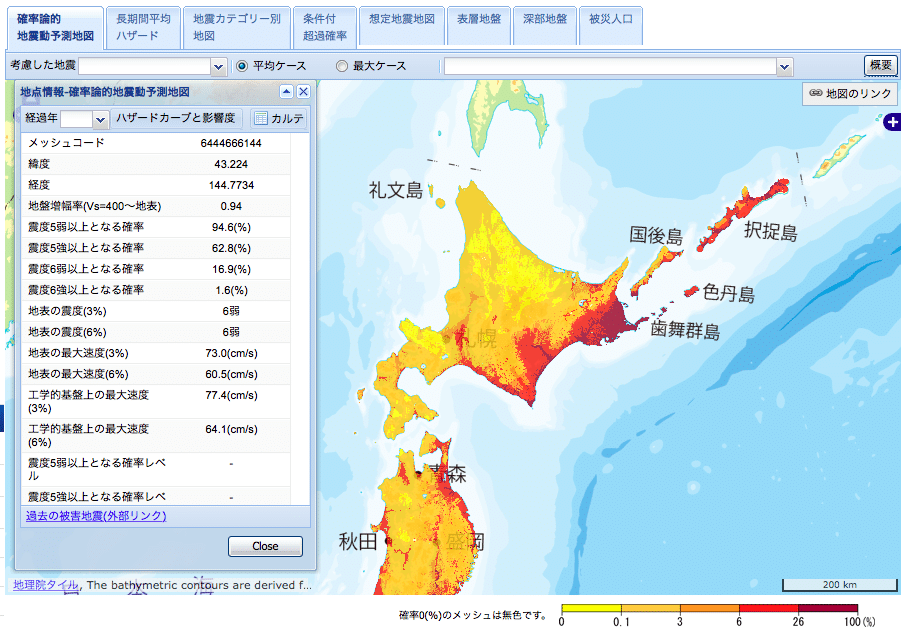

北海道は比較的「地震の少ないエリア」なのでそこまで心配する必要はありませんが、2016年6月には函館で震度6弱の地震が発生したり、今後は大地震が起こると予想されているエリアもあります。

〈30年 震度6弱以上の揺れに見舞われる確率の分布図〉

赤黒いところの確率は90%以上の所がほとんどです。赤い所も要注意です。

大地震によって避難生活になってしまった場合、たった300万円で再起できるでしょうか?

地震の危険も、異常気象も増えている今、「万が一のことがあったら路頭に迷うな・・・」と少しでも心配に思うなら、一度火災保険を検討してみるべきです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

【個人賠償責任と類焼補償は重要】付加できる特約の数が違う!

道民共済に比べて、一般の火災保険の方が付加できる「特約」の数が圧倒的に多いです。

保険料が高いだけあって特約の内容も充実しているので、ご自身の状況に合わせて付けなきゃいけない特約がないか、確認しておく必要があります。

【費用補償・特約】

| 費用・特約内容 | 火災保険(損保ジャパン) | 道民共済 |

| 地震火災費用 | ◯ | × |

| 残存物取片付け費用 | ◯ | × |

| 水道管修理費用 | ◯ | × |

| 臨時費用 | ◯(損害保険金額×10〜30%、最高300万円) | ◯(火災等共済金の20%、最高200万円まで) |

| 損害防止費用 | ◯ | × |

| 個人賠償責任特約 | ◯ | × |

| 携行品損害特約 | ◯ | ◯(持ち出し家財) |

| 類焼損害特約 | ◯ | × |

| 地震火災特約 | ◯ | × |

| 建物電気的・機械的事故特約 | ◯ | ◯(共済金×20%) |

| 事故再発防止費用特約 | ◯ | × |

| 焼死等 | × | ◯(一人100万) |

| 漏水見舞費用 | × | ◯(共済金×20%) |

中でも重要なのは、「個人賠償責任」と「類焼損害」です。

個人賠償責任特約は、対象物件の居住者を対象に物件以外の場所で起きた損害賠償に対して補償してくれます。(詳しくは「火災保険」の記事で)

自動車保険でも付けられますが、まだ未加入なのであれば火災保険で入っておくべき特約です。

また、類焼損害特約は、火事で隣家にも燃え移ってしまった場合、その人の分も補償をしてくれる特約です。(最高1億までなら何件でも)

本来なら失火責任法により他人の補償は義務ではないのですが、今後も建て直してその地に住み続ける場合は、今後トラブルにならないためにも補償してあげた方が良いです。

火災保険の方が特約も豊富で、細かいところの補償まで手が届いて安心できるので、検討段階で一度はたくさんの保険会社の特約内容を確認しておくべきです。

【まとめ】道民共済?火災保険?相見積もりをして判断を!

あなたが、「道民共済の新型火災共済か?それとも一般の火災保険にしようか?」と迷ってしまうのは、両者の保険料や補償内容・特約の違い、北海道での災害の実態を深く考察できていないからです。

商品と住んでいるエリアの災害リスクが把握できれば、「どのくらいの補償があれば安心できる」という最低ラインがわかるので、どちら商品を選べば良いかもわかりますよね。

【道民共済】

- 保険料は圧倒的に安い

- 地震補償がどんなに大きな被害でも「300万円まで」

- 風災・雪災・水災の影響で、家をまるごと失っても、保険金は最高「600万円」までしか受け取れない

- 類焼補償・個人賠償特約に加入できない

【一般の火災保険】

- 保険料は道民共済より高くなる(割引を適用しても)

- 補償・特約内容は圧倒的に充実している

【北海道の災害リスク】

- 全体的に災害は少ないが、所々地震リスクが高いエリアがある

- 雪害は避けられない。屋根修理レベルなら100〜200万円で済むが、倒壊したら1000万円以上必要

今一度、あなたが火災保険に加入する目的を考えてみませんか?

「とにかく安い火災保険に入りたい。ある程度の補償があれば良いや」ということであれば、道民共済も含めて検討した方が良いです。

しかし、少しでも良い火災保険に入りたいと思い、この記事を読んでいるあなたなら、

- 家失っても補償が少なく、家族を路頭に迷わせるようなことは避けたい

- 風災・雪災・水災のリスクに脅えることなく過ごしたい

- 地震被害のリスクは高いから、避難生活から再起するための軍資金となる地震保険金は手厚く準備しておきたい

- 家族を賠償リスクからも守れるように「個人賠償特約」も加入したい

- 自分の家に必要な補償内容だけに加入し、ムダな保険料は払いたくない

と思ってはいませんか?

それなら、道民共済と掛金の差は少ないにも関わらず、補償内容が手厚い「一般の火災保険」を検討してみましょう。

そして、火災保険を検討しようと決めたなら、「価格.com」の一括見積もりサイトは必ず試しておくべきです。

私は今までに3つの一括見積もりサイトを使ってきましたが、「価格.com」が「最も安いプラン」を提案してくれました。(実際に「最高20万円」の差がつきました)

また、私が不動産仲介で働いていた時の経験上、火災保険に安く賢く加入しようとしている人ほど「価格.com」を使っていました。

「火災保険を検討する=価格.comを使う」が安く加入するための常識になってきています。

プランを作成するのは「プロの保険コンサルタント」なので、補償内容に不安はありません。

見積もりは「無料」ですし、手続きも5分で終わるので,価格.comは必ず試しておくべきです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

本当に家族を守りたいと思うなら、あなたに取ってはベストな選択は「一般の火災保険」と言えます。

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓