【この記事を書いた人】中田裕二

銀行員、不動産仲介、不動産投資の経験を通して、中古マンション売買に関するリアルな情報を発信。

710万円で購入した中古マンションを、4年後に900万円で売却した実績あり。(投資物件としての運用益も含めて利益は345万円に)

その経験を不動産会社は絶対に教えない中古マンションの正しい選び方としてお伝えしています。↓

中古マンションを買う場合でも「住宅ローン控除」は使えるの?

中古マンションを買うとなると、住宅ローン控除が使えるかどうかは確認しておきたいですよね。

確認しないまま物件を買ってしまえば、

えっ?この物件だと400万円もらえないの?もう家買っちゃったんですけど!?

という取り返しのつかないことになります。

実際に、確定申告の直前になって「住宅ローン控除が使えない・・・」と嘆いている人が少なくありません。

逆に控除が使えるのを知らなくて、

えっ?控除使えたの?400万円も損したんですけど!?

って失敗も良く聞きます。

中古マンションでも住宅ローン控除は使えます。

ただ、中古マンションで「住宅ローン控除」を利用するには一定の条件があるので、事前に確認しておく必要があるのです。

世の中には、住宅ローン控除に関する知識がない不動産担当者もいるので、400万円損して後悔しないためにも、あなた自身でも学んでおきましょう。

この記事では、中古マンションで住宅ローン控除を利用するための条件や計算方法、確定申告に必要な書類や記入例などを詳しくご紹介していきます。

【住宅ローン控除とは?】中古マンションでの控除内容と計算方法

「住宅ローン控除」とは、住宅ローンを使って不動産を購入した人を対象に、年末のローン残高に応じて、すでに支払った所得税が一部返還される制度です。

正式名称は「住宅借入金特別控除」と言います。

中古マンションの場合、還付される金額が購入物件によって違いますし、還付方法も複雑ですので、一つずつご紹介していきます。

- 中古マンションにおける控除内容

- 還付金のシミュレーション

中古マンションのおける住宅ローン控除の「期間」や「控除額上限」は?

住宅ローン控除を利用すると、すでに支払った所得税から年末の住宅ローン残高の「1%」の金額が控除されます。(控除額=年末のローン残高×1%)

期間は「10年」続きます。

例えば、年末に3000万円の住宅ローンが残っていたら、その1%である30万円が控除されることになります。

ただし、控除額には「上限」が設けられています。

しかも、中古マンションの場合は複数のパターンがありますので注意してください。

下記がそれぞれの控除額の上限です。

| 中古マンション (消費税なし) | 中古マンション (消費税あり) | 中古マンション (認定長期優良住宅) | |

| ローン残高の限度額 | 2000万円 | 4000万円 | 5000万円 |

| 割引率 | 1% | ||

| 期間 | 10年 | ||

| 10年最大控除額(1年あたり) | 20万円 | 40万円 | 50万円 |

参考元:国税庁HP「中古住宅を取得した場合(住宅借入金等特別控除)」

注目すべきは、中古マンションを購入するときに「消費税がかかるかどうか」で最大控除額に「20万円の差」があることです。

「中古マンション購入時に消費税かかる・かからない」は以下の条件で決まります。

- 消費税がかからないマンション→売主が「個人」

- 消費税がかかるマンション→売主が「不動産会社や法人」

実はこの「20万円の差」が、後にトラブルを生むことがあります。

「消費税がかからない中古マンション=最大控除額20万円」という条件を、不動産会社の担当者が知らないことが多いのです。

ですから、担当者はどんな中古マンションでも通常の「最大控除額=40万円」で伝えてしまいます。

当然、お客さんは「控除額は40万円使える」と思い込んだまま中古マンションを購入します。

ですが、住宅ローン控除の申請時に初めて「20万しか控除できない」という事実に気付かされ、担当者と揉めるのです。

確かに、年間200万円も違いますから、トラブルになるのは当然ですよね。

中古マンションを購入する前に、住宅ローン控除上限はいくらになるのか、事前にご自身でも確認しておきましょう。

不動産担当者任せにしてしまうとトラブルのもとです。

住宅ローン控除で受けられる還付金をシミュレーションしてみる

住宅ローン控除を使うとどのように還付されるのか、以下のケースでシミュレーションをしてみましょう。

【シミュレーションの条件】

- 中古マンション(消費税なし)を購入

- 年末の住宅ローン残高:3000万円

- 住宅を購入した年に払った源泉徴収税額:170,000円

普通に計算すると、最大控除額は年末残高の1%である「300,000円」のはずです。

しかし、消費税なしの中古マンションを購入しているため、このケースでの最大控除額は「200,000円」となります。

また、実際に払っている所得税は源泉徴収税額170,000円です。

よって、このケースで還付される所得税は170,000円までとなります。

ここまで聞くと、

還付される権利が30,000円も余るのかー。もったいない・・・。

と思いますよね。

しかし、実はムダになることはありません。

所得税で還付されなかった分は、「住民税」から還付金を受けとれるルールがあるのです。

住民税での最大控除額は「136,500円」です。

所得税で引ききれなかった30,000円は、上記の範囲におさまっているので、30,000円全額が還付されます。

ちなみに、上記のケースでは「消費税のかからない中古マンション」だったため「20万円」までしか還付されませんでした。

しかし、「消費税のかかる中古マンション」であれば最大控除額が「30万円」となり、10万円多く還付されます。(住民税を130,000円以上払っていた場合ですが)

とはいえ、住宅ローン控除で得したいからといって、「消費税がかかる物件が欲しい!」という基準で中古マンションを探すのはおすすめしません。

中古マンションには正しい買い方があるのでそちらをしっかり学びましょう。

ただ、中古マンションに消費税がかかるかかからないかで還付されるお金が変わるということは、頭に入れておきたいです。

中古マンションで住宅ローン控除を使うには条件がある!

中古マンションを購入して「住宅ローン控除」を利用したいなら、一定の条件をクリアしていなければなりません。

住宅ローン控除関係のトラブルで一番多いのは、「使えると思っていたのに、実は使えなかった」というケースです。

事前に条件を確認しなかっただけで、住宅ローン控除が使えず400万円近く損をするのは嫌ですよね?

検討している中古マンションが、住宅ローン控除利用の条件に合致しているのか、売買契約書にサインして購入する前に確認しましょう。

- 築年数に注意

- リフォームした場合の条件

中古マンションで住宅ローン控除を使うには築年数が重要!

中古マンション購入者が住宅ローン控除を利用する為にクリアしておくべき条件をわかりやすくまとめましたので、必ず確認してください。

- 家計を一緒にしている「親や親族」から購入していないこと

- 自宅購入後、「6ヶ月以内かつその年の12月31日までに住む」こと

- 住宅ローン控除を使う年の「合計所得金額が3000万以下」であること

- 中古マンションの「専有面積が50㎡以上」であること

- 住宅ローンの「借入期間が10年以上残っている」こと

- 中古マンションの「築年数が25年以内」であること(ただし、耐震基準適合証明書があれば25年以上でもOK)

上記の条件で特に気をつけたいのが「借入期間10年以上」と「自分で住む」です。

今後、相続や退職金などのまとまった資金を使って「繰上返済」をする時は注意しましょう。

何も考えずに「期間短縮型」で繰上返済すると、自動的に借入期間が10年以下になってしまい、住宅ローン控除が使えなくなります。

また、今まで住んでいた中古マンションを人に貸してしまった場合も住宅ローン控除が使えなくなります。

住宅ローン控除を使い続けるには、常に上記の条件を満たしておくことが必要です。

リフォームローンに対して住宅ローン控除を利用する条件

中古マンションを購入したら「リフォーム」もしますよね。

リフォームもローンで行う場合、その借入に対しても住宅ローン控除が使えます。

その条件を下記にまとめておきます。

1.次のいずれかのリフォームであること

- 増築、改築、建築基準法に規定する大規模なリフォーム

- 床、階段、壁(自宅の半分以上)に行う一定ののリフォーム

- 「居室、調理室、浴室、便所、洗面所、納戸、玄関、廊下」の床や壁全体に行うリフォーム

- 「建築基準法施行令の構造強度等に関する規定」や「地震に対する安全性に係る基準」に適合させる一定のリフォーム

2.リフォーム費用が100万円を超え、その費用の半分以上が自分で住むためであること。

その他、「省エネ改修工事」や「バリアフリー改修工事」に関しては、さらに詳細に規定されています。(参考元:国税庁HP「マイホームの取得や増改築などしたとき」)

実際にリフォームを行う際、住宅ローン減税が使えるかどうかを工務店に確認しましょう。

住宅ローン控除に関する確定申告書の書き方と必要書類

住宅ローン控除を使う為には、毎年税務署へ申請する必要があります。

初年度は「確定申告」で申請を行い、それ以降の年度は会社での「年末調整」のみでOKです。(個人事業主は毎年「確定申告」します)

確定申告をするタイミングは、自宅を購入した翌年の2月16日〜3月15日の間です。

締め切り間際になると非常に混みますので、2月中に終わらせてしまうことをおすすめします。

確定申告の方法は下記の3つの方法があります。

- 税務署や大型商業施設などの仮設ブースで直接行う

- 郵送

- e-Tax

個人的には「e-Tax」か「郵送」をオススメします。

確定申告や計算明細書の作成は、先入観で難しいと思いがちですが、パソコンで簡単に作成できます。

私が不動産投資の関係で初めて確定申告をしたときも「パソコンで確定申告を作成して郵送」というやり方でした。

必要な情報を入力してポストに投函しただけですから、半日にもかかりません。

これが税務署に行くとなると、とにかく並びます。

記入方法を教えてもらうだけでも並びますし、申告手続きするにも並びますので、とても時間がもったいないですし、ストレスが溜まります。

住宅ローン控除の申請をスムーズに完了できるよう、確定申告書&計算明細書の記入例や必要書類についても、順にご紹介していきます。

- 確定申告書・計算明細書はネットで!

- 必要書類

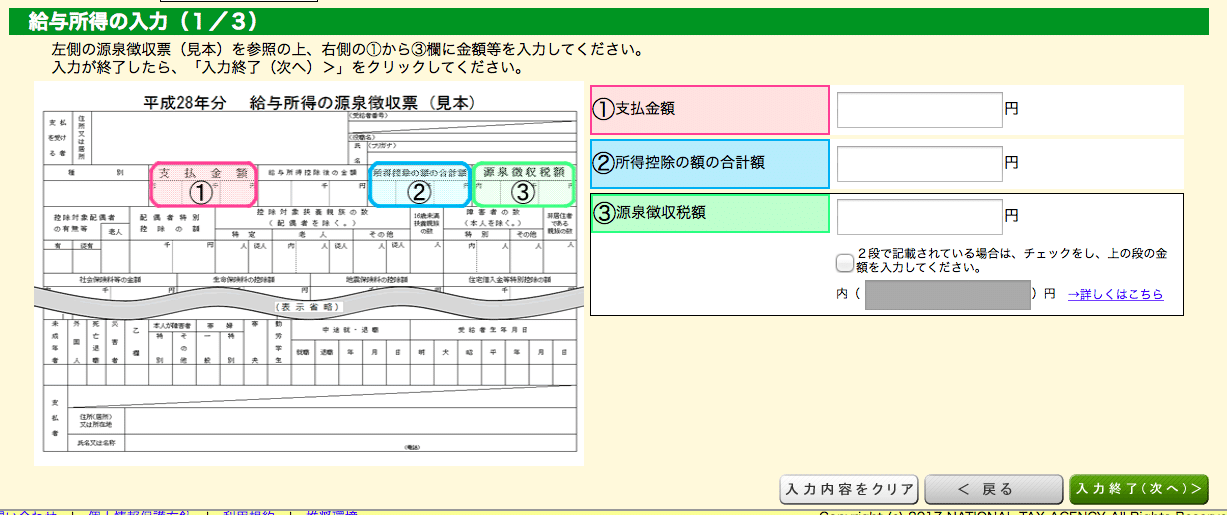

1.確定申告書と計算明細書の作成はネットがわかりやすい!

確定申告書と言うと手書きのイメージですが、今ではパソコンで数字を入力していくだけで簡単に作成できますのでオススメです。

確かに手書きですと、どこに何を書いたら良いかわからないので途方に暮れてしまいます。

しかし、国税庁HP「確定申告書等作成コーナー」での作成なら、確定申告書や計算明細書を作成する際に「入力すべき数字がどこに書いてあるか?」を支持してくれるので、非常にわかりやすいです。

【入力すべき数字がどこにあるかわかりやすく支持してくれる】

参考:国税庁HP「確定申告書等作成コーナー」

必要な数字を入力し、右下の「入力終了(次へ)」をクリックして進んでいくだけで、必要な数字がすべて入力された確定申告書が作成できあがります。

中古マンション購入者が住宅ローン控除を申請する場合、

- 土地の価格がわからない

- 土地の面積はどうやって計算するの?

といった疑問が多くあがりますが、ネット作成なら各書類に書いてある情報を入力していくだけで勝手に計算してくれるので悩まずスムーズに作成できます。

中古マンションを購入して住宅ローン控除を申請する方には特に、国税庁HP「確定申告書等作成コーナー」を使った作成をおすすめします。

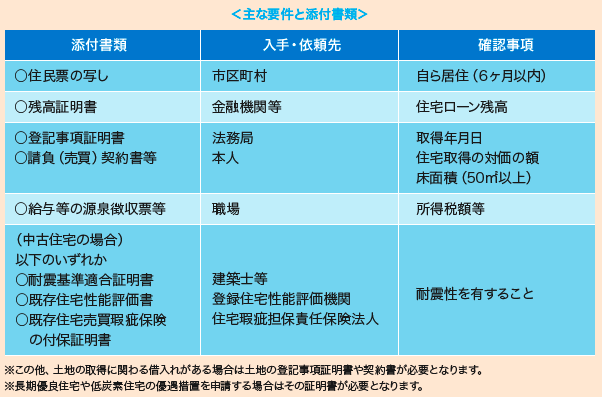

2.住宅ローン控除の申請に必要な書類

住宅ローン控除の確定申告に必要書類は、下記の図を参考にしてください。(参考元の「住宅ローン減税」とは住宅ローン控除の別称です。)

参考元:国税庁HP「住宅ローン減税の申請方法」

特筆すべきは「耐震基準適合証明書」です。

中古マンションの築年数が25年以上の場合、通常なら住宅ローン控除は使えませんが、「耐震基準適合証明書」があれば使えるようになります。

取得を忘れてしまうともらえたはずのお金をもらいそびれることになりますので注意しましょう。

登記事項証明書の入手先が「法務局」となっていますが、引き渡しの登記をお願いする司法書士からもらえますので、法務局に行く必要はありません。

中古マンションの引き渡しから確定申告まで時間がある場合は、余裕を持って準備しておくと慌てずに済みます。

住宅ローン控除が「2倍」使える裏技を紹介!

住宅ローン控除は、住宅ローンを「ペアローン」にすると、通常よりも「2倍」の還付を受けられる場合があります。

ペアローンとは、ご主人と奥さんそれぞれに分ける方法です。

下記の条件を満たせば、2人で住宅ローン控除が使えるようになるからです。

- 2人でそれぞれ住宅ローンを組む

- 共働きである

ご主人単独の借入だと控除額が余ってしまう場合、借入を上手く2つに分けることで、余った控除額の分を奥さんの「所得税・住民税」から引けるようになります。

シミュレーションすると下記のようになります。

【ご主人の単独ローン】

- 消費税なしの中古マンションを購入(控除上限20万)

- 年末の借入残高:ご主人4000万円(本来なら40万円控除の権利がある)

- 控除額は上限の20万のみ

【夫婦のペアローン】

- 消費税なしの中古マンションを購入(控除上限20万)

- 年末の借入残高:ご主人2000万、奥様2000万円

- 控除額は上限の20万だが、ご主人から20万、奥さんから20万円控除できので、世帯としては40万円

※あくまで簡単なシミュレーションです。

このように、上手く借入を分けると本来ならあきらめなければならなかった還付金を手に入れることができることがあるのです。

ただ、「ペアローン」にする際は下記の点に注意しましょう。

- ローン契約が2本になることで中古マンション購入の諸費用がかさむ

- 団体信用生命保険が2つに分かれる

特に団信については、よく考える必要があります。

団信が2つに分かれると、仮にご主人が亡くなった場合はご主人のローンしか消えず、奥様のローンは残ります。

いくら住宅ローン控除がダブルで使えても、万が一のことがあったときに奥さんが返済に苦しむことになるのは本末転倒ですよね。

住宅ローン控除をダブルで取りにいくことは、片方に借入が残るリスクを負うことにもなるので、ご家庭で戦略を立てる必要があります。

【まとめ】中古マンション購入前に住宅ローン控除条件の確認を!

住宅ローン控除で失敗してしまうのは、検討中の中古マンションが控除条件に合致しているかを確認していないからです。

不動産会社まかせしないで、「自分で住宅ローン控除が使えるか」や「控除額はいくらになるのか」の知識を持っておけば、中古マンション選びにも失敗することはありません。

中古マンションを購入する前には、最低でも以下の3つは確認しておきましょう。

- 検討している中古マンションが住宅ローン控除の条件に合致しているか?

- 中古マンションは消費税がかかるか?かからないか?(控除上限が変わる)

- 単独ローンか?ペアローンか?(世帯で還付される金額が変わる可能性がある)

詳細を忘れてしまった場合は、当記事と参考元の情報をもう一度チェックしてみてください。

とはいえ、得したいがために「住宅ローン控除がつ使える物件が欲しい!」という基準で中古マンションを探すのはおすすめしません。

あなたが金銭的に悩まず、快適に暮らしていくためには、住宅ローン控除よりもっと大切なことがあるからです。

中古マンションには正しい買い方があるのでそちらもしっかり学んでおいて欲しいです。

この記事が、「住宅ローン控除」を有効に利用するための一助となれれば幸いです。

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓