中古マンションを買うんだけど、火災保険ってどう選べばいいの?

火災保険に加入しろと言われても、選び方がイマイチわからないですよね。

しかも、火災保険は、物件選びや住宅ローン審査などに比べて金額も優先度も低いので後回しにしがち。

なので、決済前になってようやく、

やば!火災保険のこと忘れてた!!

と、慌てて加入する人も少なくありません。

そんな時、銀行や不動産会社が火災保険の見積もりを提案してくれます。

そう、あなたが「気が利くなぁ〜」と思う絶妙なタイミングで。笑

ですから、「考えるのめんどうだし、担当者にも恩があるし、もうこのプランで良いか」と言われるがまま契約する人が多いのです。

実は、これは銀行や不動産会社が仕掛ける「罠」。

銀行や不動産会社が提案する見積もりには、不要な補償内容が上乗せされ、通常よりも保険料が高くなっていることが多いです。

銀行や不動産会社は、保険代理店としての手数料をより多く儲けたいからです。

中には、私たちが火災保険選びを妥協しやすいのを知っていて、わざと提案の時期を遅らせる担当者もいます。

ですから、あなた自身で火災保険のプランを検討しないと、高い確率で損をします。

あなたの大事なお金を無駄にしないように、火災保険の選び方のポイントや最低限の知識を得ておきましょう。

この記事では、火災保険の選び方のポイントや保険料相場の比較、知っておくべき火災保険の知識について詳しく解説していきます。

中古マンション購入時に火災保険は必要か?入らないとどうなる?

中古マンション購入時の火災保険加入は義務ではなく、絶対に必要というワケではありません。

しかし、あなたや家族を守るためには必ず加入しておくべきです。

火災保険に加入しておかないと、万が一家を失った時のリスクが大きすぎます。

- 補償金が出ないので家を修復できない

- 住宅ローンは残るので、中古マンション修復のための新しいローンも借りられない

- 賃貸に済むことになっても、賃料とローン返済のダブルパンチ

戸建て(木造)と違って、中古マンションはコンクリート造なので、火事や自然災害などの影響で建物そのものがなくなることは考えにくいです。

(中古マンションの築年数や修繕状況によりますが)

しかし、部屋の中の設備や家具などを全て失う(スケルトン状態になる)リスクはゼロではありません。

万が一のことが起こった場合、最低でもリフォームやリノベーションができるぐらいの補償には加入しておかないと、住む家を失ったのに住宅ローンは払い続けるという最悪の状況になり兼ねません。

中古マンション購入時の火災保険加入は義務ではありませんが、あなたやご家族のために加入しておくべきです。

中古マンションの火災保険料はいくら?相場を徹底比較!

中古マンションの火災保険料は、補償内容や特約をフル装備した金額で約10万〜15万円前後が相場です。

最低限の補償に抑えれば、10万円以下で抑えることもできます。

中古マンションはコンクリート造(M構造)であるため、燃えやすい木造の戸建てよりも比較的保険料は安くおさまります。

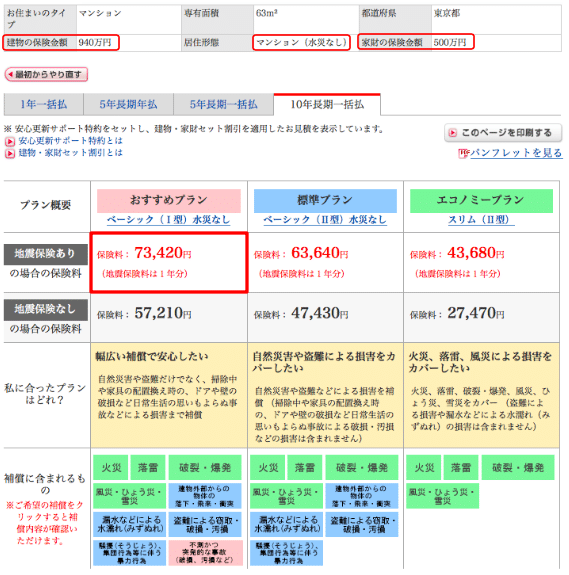

損保ジャパン日本興和㈱の「クイック試算」を使ってシミュレーションしてみると、いくらかかるかのイメージはつかみやすいです。

【中古マンションの条件】

- 所在地:東京都

- 価格:4200万

- 築年数:築21年

- 専有面積:63㎡(3LDK)

- 駅徒歩:10分

【シミュレーション結果】

上記は家財金額を最低限の500万円に抑えているのと、特約を全く付加していないので、かなり安い金額になっています。

また、保険料は会社によっても変わってきます。

各社でサービス内容や割引制度等が違うからです。

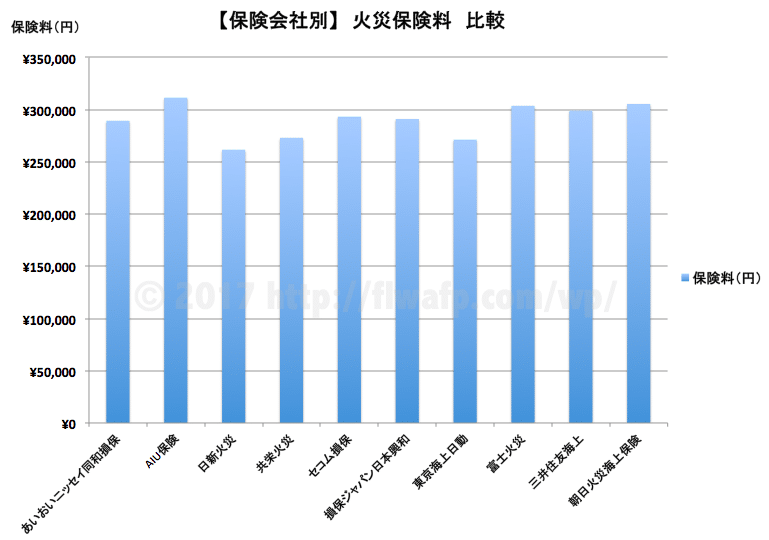

以前に私が、「新築戸建(T構造)」で火災保険の一括見積もりを行った時に、合計10社の保険料を比較したデータがありますので、参考までに載せておきます。

【新築戸建ての条件】

- 物件:新築戸建

- 価格:3630万円

- 住所:千葉県船橋市

- 土地面積:123.88㎡

- 建物面積:96.88㎡

- 間取り:4LDK

- 完成年月:2017年3月

- 木造・準耐火建築物

【比較グラフ】

【比較表】

| 保険会社 | 保険料(円) |

| あいおいニッセイ同和損保 | ¥289,360 |

| AIU | ¥311,490 |

| 日新火災 | ¥261,660 |

| 共栄火災 | ¥273,060 |

| セコム損保 | ¥293,380 |

| 損保ジャパン日本興和 | ¥291,080 |

| 東京海上日動 | ¥271,310 |

| AIG(旧富士火災) | ¥303,690 |

| 三井住友海上 | ¥299,040 |

| 朝日火災海上 | ¥305,510 |

上記のデータの通り、同じ条件で見積もりをしても、会社によって火災保険料は変わります。

しかし、劇的に違うというワケではないので、付ける特約や適用できる割引制度によって「高い安い」は簡単に逆転します。

中古マンションの火災保険料は10万円前後が相場ですが、あなたが付けたい補償内容や特約、適用できる割引制度によって変わります。

本当に安くて充実したプランで加入したいと思うなら、実際にあなたの家にあわせたプランで見積もりを取ってしまった方が結論は早く出せますよ。

おすすめの一括見積もりサイトはこの1社!口コミと実体験あり!

あなたが自分の家に必要な補償内容に最安で加入したいと思っているなら「価格.com」の火災保険一括見積もりサイトをおすすめします。

私はこれまでに3つの一括見積もりサイトを利用してきましたが、価格.comが一番安いプランを提案してくれたからです。

最高で「20万円以上」も差がついた証拠画像もあります。

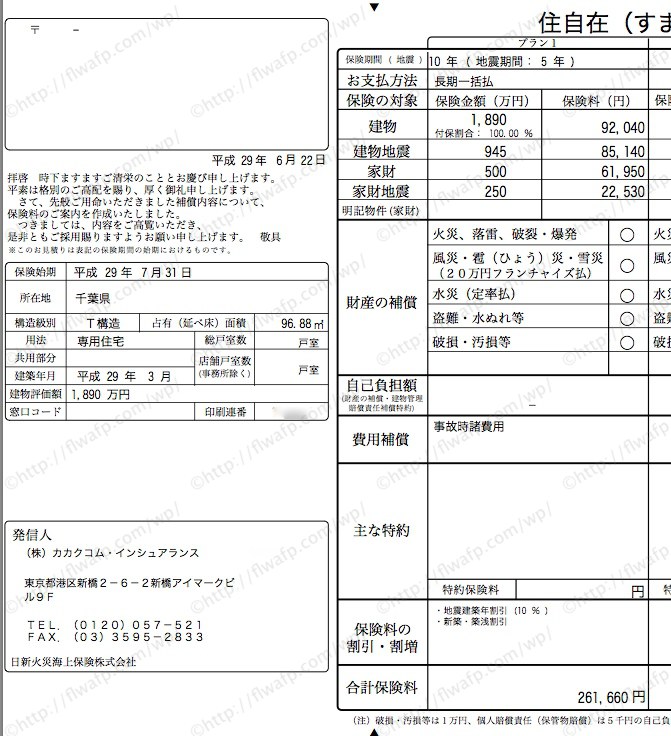

【価格.comで取った見積もり:261,660円】

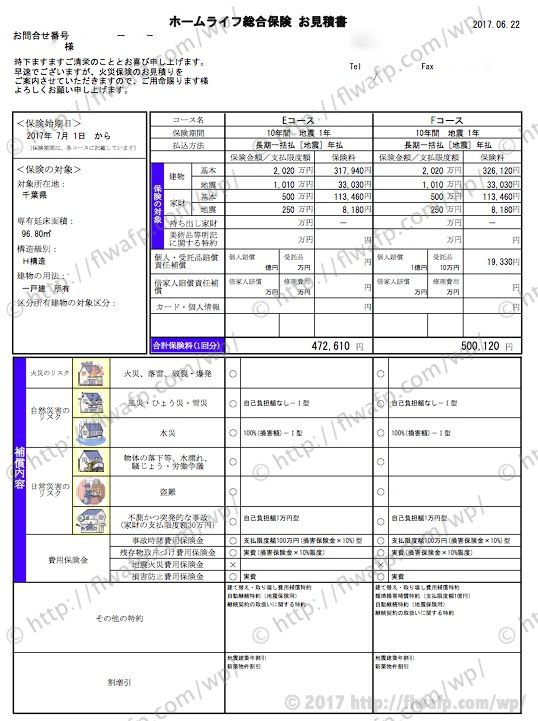

【インズウェブ火災保険で取った見積もり:472,610円】

また、価格.comは、プロのコンサルタントが日本にあるほぼ全ての保険会社(12社)からあなたの家に最適な会社を厳選してくれます。

貴重な休日を使って探した保険会社が、余計な補償内容を上乗せして保険料を釣り上げるような会社だったら嫌ですよね。

「最安のプランが見つかる」や「多くのプランを比較できる」といった利便性の良さが、年間見積もり件数30万件という結果や顧客満足度にも現れています。

実際、私が不動産会社で火災保険を担当していた時も、価格.comで見積もっていたお客さんから、「価格.comで比較したら安かったんで」と断られたことは少なくありませんでした。

見積もりは無料ですし、手続きも5分で終わるので、デメリットはありません。

自分にとって最適な火災保険に最安で加入したいなら「価格.com」は必ず試しておきたいです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

火災保険の選び方「6つのポイント」

中古マンション購入時に火災保険を検討する時には、正しい選び方として最低限抑えておきたい6つのポイントがあります。

- 水災は不要?必要な補償内容

- 保険金額(評価額)を求める方法

- 期間10年が安い!

- 家財はいくらで入る?

- 地震保険は必要?

- 類焼は必要?付加すべき特約

火災保険の「基礎中の基礎」であり、外してはいけないポイントですので、必ず確認しておいてください。

1.【水災は不要?】中古マンションの火災保険に必要な補償内容は?

中古マンションの火災保険では、「必要な補償」と「不要な補償」があります。

中古マンションの構造上、あまり被害が及ばない災害に対する補償は外すことができるので、その分保険料を安くすることができます。

一般的な補償内容は下記の通りです。

- 火災

- 落雷

- 破裂・爆発

- 風災・雹災(ひょうさい)・雪災

- 建物外部からの物体の落下・飛来・衝突等

- 給排水設備に生じた事故等による水濡れ

- 騒擾(そうじょう)・集団行動等による破壊行為等

- 盗難

- 水災

- 不測かつ突発的な事故(破損・汚損等)

基本的には、すべて加入しても良いです。

ただし、中古マンションの火災保険に「水災」は不要です。

中古マンションが水災の対象になることはほとんどないからです。

水災の一般的な補償条件は下記の通りです。

対象物件に30%以上の損害または、床上浸水もしくは地盤面より45㎝を超える浸水による損害が発生した場合

(参考:富士火災HP 家庭用火災総合保険資料)

中古マンションの2階以上に住んでいたら、水災の被害を受けることはまず考えられません。

「水災を付けるか付けないか」で火災保険料は大きく変わると言われています。

2万〜3万円差が出ることはざらです。

中古マンション購入の際の火災保険では「水災」は外して検討しましょう。

2.保険金額(評価額)を求める方法

中古マンションにおける火災保険の「保険金額及び評価額」の求め方は、あらゆる要素が複雑に絡み合っています。

しかし、大きく3つに分けると理解しやすくなります。

- 建物(中古マンション)の評価基準には「新価」と「時価」の2つあるが、ほとんどの会社では「新価」がベースとなる

- 中古マンションの保険金額の求め方は「平米単価×専有面積」で求められる

- 中古マンションの専有面積の基準には「上塗」と「壁芯」がある

新価と時価の違いは?

中古マンションの評価額基準となる「新価」と「時価」の違いは、簡単にまとめると下記の通りです。

| 新価 | 新築に建て直した場合の価格(再調達価額とも言う) |

| 時価 | 新価から経年劣化した分を引いた価格 |

保険金額の基準として採用されるのは「新価」です。

「新価」であれば、仮に家が焼失してしまっても同じスペックの家を建て直せるだけの補償金が受け取れます。

しかし、「時価」で契約してしまうと、新築から築年数の分だけ古くなった評価の補償金しか受け取れません。

ですから、本当に家を焼失してしまった場合、元の家よりも価値の低い家しか建てられなくなってしまうのです。

上記のようなリスクを避けるため、現在では「新価」での契約が主流となっています。

中古マンションの保険金額の求め方

中古マンションの保険金額の求め方は、「新価」の基準に基づいて、下記の式を用いて算出することが多いです。

「中古マンションの保険金額=平米単価×専有面積」

厄介なのが、保険会社によって平米単価の基準が違うので、自分で計算ができないことです。

保険金額を知ることに時間を使うくらいなら、「一括見積もり」を使って各社の見積もりを取ってしまった方が早いです。

「上塗」と「壁芯」の違いは?

中古マンションの専有面積の基準である「上塗(うわぬり)」と「壁芯(かべしん)」の違いは下記の通りです。

| 上塗 | 壁の内側を測った面積 |

| 壁芯 | 壁の中心から測った面積 |

一般的に、中古マンションの保険金額を求める際に利用されるのは「上塗」です。

上塗ですと専有面積が小さくなるので、保険料が安く済みます。

また、上塗は登記簿謄本の面積(法務局に届け出る面積)でもあるので、正式な面積で契約することにもなります。

3.期間は「最長10年」での加入が安い!

期間を長めに契約をすると、1年単位で更新していくよりも保険料が割安になります。

現在は「火災」が最長10年、「地震」が最長5年で加入できます。

これはどの保険会社も同じです。

初期費用を安くしたいがために、1年単位で契約する人がいますが、おすすめしません。

長いスパンで見ると保険料が割高になる上に、毎年の更新を忘れることが多いからです。

実際に、私が火災保険の代理店業務をやっていた頃、1年契約者へ更新ハガキを出しているにも関わらず、ほとんど方が手続きを忘れるので督促が大変でした。

中古マンション購入の予算が余程カツカツでない限り、火災保険も地震保険も最長の年数で加入することをおすすめします。

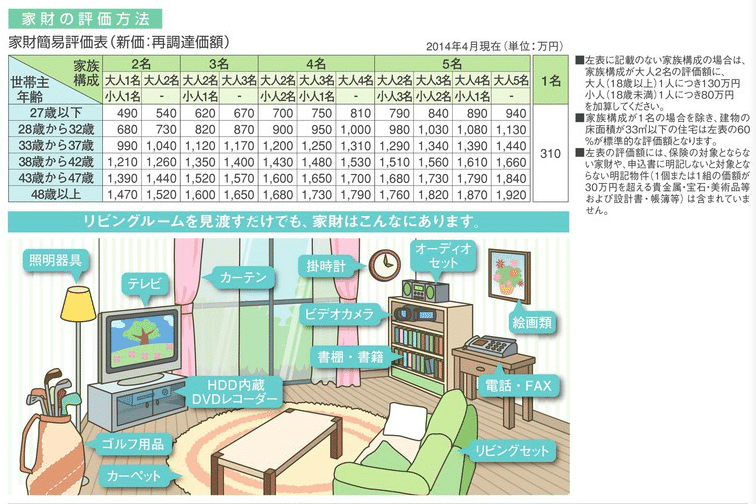

4.家財はいくらで入るべき?

家財の保険金額に相場はありません。

各家庭で今の家の中を見渡し、「今ある家財を再現するとしたらいくらかかるのか?」をしっかり考えて設定しましょう。

家財は家族の人数によっても違いますし,趣味嗜好によっても大きく変わってきます。

なので、「大体いくら加入しておけばOK!」というような目安はありません。

家財金額の目安表が各保険会社のHPに載ってるので、参考までチェックしてみてください。

ただし、金額は高めに設定されているので鵜呑みにしない方が良いです。

参考:AIG「電子パンフレット」より

あまり目安表に惑わされず、ご自身の家財に合わせた金額を設定しましょう。

5.地震保険は必要なのか?

中古マンションでも地震保険には必ず加入しておくべきです。

地震保険とは「地震や噴火、津波による火災、損壊、流失、埋没などの損害」に対しての補償だと認識されています。

そう言うと、

中古マンションなら地震で倒壊や火災は起こりにくいし、加入すると保険料も高いから、地震保険はいらないのでは?

という考える人が多いです。

しかし、地震保険に加入する本当の意味は、「地震被害にあった自分が通常の生活へ戻るまでの軍資金」だということをご存知でしたか?

地震保険は「中古マンション(部屋そのもの)」と「家財」とで契約が分かれています。

地震によって、「中古マンション(部屋そのもの)」がつぶされることは考えにくいので、地震保険をかけていてもあまり意味がないのは一理あります。

しかし、「家財」は中古マンションでも戸建でも関係なく被害にあいますよね。

貯金もない状態で、地震保険の家財部分を契約していなかったら、部屋の中を修復できないので、通常の生活へ戻るのに苦労します。

また、家財で得た保険金は、生活物資の調達に利用できます。

実際、震災にあわれた方では、家財の地震保険に入っていたおかげで当面の生活資金に困らなかったという声が多かったようです。

地震保険は「中古マンション(部屋の中)の修復」だけでなく、万が一のときの「生活資金」という意味合いでも加入しておくべきです。

6.【類焼は必要?】付加すべき特約とは?

火災保険に加入する際は、下記の2つの特約を付けることを検討しましょう。

- 個人賠償特約

- 類焼補償特約

「個人賠償特約」は、対象の中古マンションに住む家族を対象に、自宅以外で起きた個人賠償責任を補償するものです。

例えば、

- 自転車で人とぶつかってケガをさせてしまった

- デパートで高価な骨董品を割ってしまった

といった、火災に関係ない事故を補償してくれます。

今、個人賠償特約に加入していない場合は、万が一のために火災保険でつけておきましょう。

保険料は10年間で「1〜2万円」ほどです。

もし自動車をお持ちで、自動車保険の方で個人賠償特約に加入している場合は、二重加入になってしまうので火災保険では外してください。

「類焼補償特約」とは、自宅から発生した火災や破裂、爆発によって近隣の住宅にも損害を与えてしまった場合、その類焼先の分も修復費用を補償してくれる特約です。

一般的には「最高1億」まで補償してくれます。

本来、「失火責任法」により、近隣住宅を類焼させてしまっても、故意または重過失でなければ賠償責任は発生しません。

それぞれが「自身の火災保険」でカバーすることが基本です。

しかし、類焼補償特約を使って補償してあげた方が、類焼先の心理的負担の軽減につながり、今後も友好的な付き合いができるようになります。

個人賠償特約と類焼補償特約は加入しておいて損はありませんから、検討する際は必ず付加しておいた方が良いです。

中古マンションの火災保険に関する5つの豆知識

契約内容以外にも、火災保険に関して知っといて損はない情報が主に5つあります。

- 更新の手続き

- 途中解約すると解約金が出る

- 年末調整で地震保険料控除が使える

- 火災共済との違い

- 地震保険料の値上げ

契約時に知っておくべき情報も、契約後に知っておくべき情報もありますので、事前に知識武装をしておきましょう。

1.更新時期は保険会社や代理店が教えてくれる!

火災保険は10年、地震保険は5年が経つと「更新手続き」をしなければなりませんが、更新日を自分で覚えておく必要はありません。

契約手続きに利用した代理店が、更新手続きのお知らせをしてくれるからです。

更新日の2ヶ月前になると、代理店から「はがきサイズ」の郵便物で、更新手続きのお知らせが送られてきます。

たいていは「更新分の保険料」を振り込む方法が書かれているので、案内通りに手続きするだけで更新は完了します。

更新日を覚えておく必要はありませんが、案内がはがきサイズなので見逃さないように気をつけましょう。

2.途中解約すると解約金が出る!

火災保険を途中解約しても保険料的に損をすることはありません。

解約日から予定していた満期日の分までの保険料が「解約金」として戻ってくるからです。

例えば、期間10年のプランに10万で加入していたとします。

5年後に解約をすると満期まで半分の5年が残っているわけですが、保険料も半分の約5万円が解約金といて返ってくるのです。(会社によって誤差はあります)

残りの期間に比例して返金されるので、どの時点で解約しても保険料で損をすることはありません。

いつ手放しても解約金は残期間に比例して戻ってくるので、10年以内に中古マンションを手放すことが決まっていても、長めに加入しておくことができます。

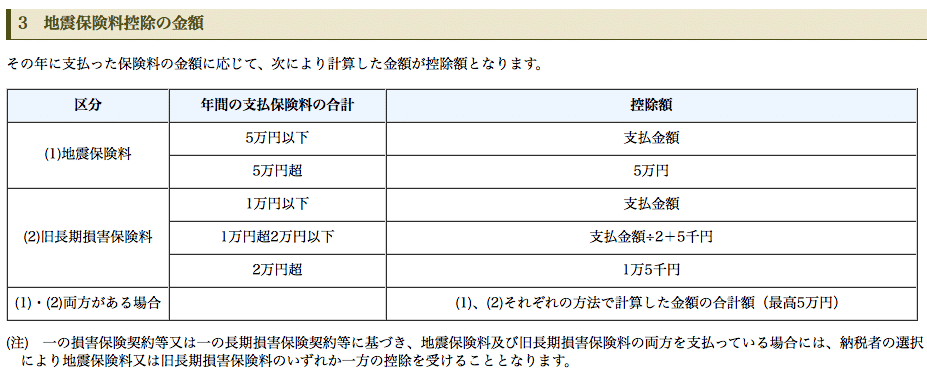

3.年末調整で地震保険料控除が使える!

地震保険への加入は、費用が増えて嫌な印象を受ける人が多いですが、税金的には優遇を受けられます。

年末調整で「地震保険料控除」を受けることができるのです。

地震保険料控除とは、支払った地震保険料の金額が所得税から控除される制度です。(上限50,000円)

また、住民税からも支払った地震保険料の半分の金額が控除されます。(上限25,000円)

手続きは、会社員は「年末調整」で、自営業者は毎年行う「確定申告」で行います。

必要な書類は「地震保険料控除証明書」です。

初年度の場合は、郵送される「保険証券」と一緒に同封されており、次回からは「はがき」で届きます。

証明書に記載の情報を、勤務先に渡される年末調整の用紙に記入するだけです。

地震保険は費用が増えるので加入しないという人もいますが、地震保険料控除の制度が使えることも考慮して検討したいですね。

4.火災保険と火災共済の違いは?

正直言って、火災共済はおすすめしません。

掛金が安いだけで、受け取れる補償金がほぼ「ない」に等しく、あなたの家も家族も守ることができないからです。

特に補償内容が薄いのは「地震」と「自然災害」に対する補償です。

例えば、都民共済では、地震による倒壊や火災、津波などでまるまる家を失ってしまったとしても、受け取れる補償金はたったの300万円です。

また、地震だけでなく「自然災害(水害、雪害、風害)」の補償も薄く、仮に家を失っても600万円までしか補償金が出ません。

火災共済は掛金が安いだけで、万が一の補償としては頼りない商品です。

火災保険と火災共済(都民共済)について、徹底比較した記事を書いていますので、参考にしてみてください。

5.地震保険料が値上げされている?

地震保険料率が全国的に値上げされてきています。

東日本大震災後から値上げしている傾向があります。

特に、首都圏では首都直下型地震の懸念もあるため、値上げをしなければ商品そのものが成り立たないと判断し、値上げを始めているようです。

例えば、神奈川県の「地震保険料率」の推移は下記の通りです。

〈神奈川県の地震保険料率の変遷〉

| 時期 | イ構造 | ロ構造 |

| 1966年 | 1.35〜2.3 | 3.6〜5.0 |

| 1980年 | 1.8 | 4.8 |

| 1991年 | 1.8 | 4.75 |

| 1996年 | 1.75 | 4.3 |

| 2001年 | 1.75 | 3.55 |

| 2007年 | 1.69 | 3.13 |

| 2014年 | 2.02 | 3.26 |

| 2017年 | 2.25 | 3.63 |

- 単位:円(保険期間1年、保険金額1,000円につき)

- イ構造→耐火構造および準耐火構造の建物

ロ構造→イ構造以外の建物 - 参考:損害保険料率算出機構HP「地震保険料率の変遷」

東日本大震災以前までは値下げ傾向でしたが、2014〜2017年の短い期間で値上げしています。

予想されている地震のリスクは大きいですから、今後値下げすることは考えにくいでしょう。

火災保険に加入するなら、更に値上げされる前に検討すべきです。

【まとめ】中古マンションの火災保険は賢く選ぼう!

火災保険で損をする人が多いのは、中古マンションの火災保険に関する正しい知識と正しい見積もりの取り方を知らないからです。

情報を取り入れておくだけで、銀行や不動産会社から提案される怪しいプランはすぐに気づき,回避することができます。

そもそも、自分が正しい知識と見積もり方法を知っていれば、銀行や不動産会社の代理店に頼る必要もないですよね。

火災保険を契約で損をしたくないのであれば、以下のポイントはしっかり抑えておきましょう。

◯火災保険は必要。入らないと万が一家を失った時のリスクが大きい。

◯中古マンションの火災保険料の相場は10万円前後。特約や割引によって変わる。

◯おすすめの一括見積もりサイトは「価格.com」を使うべき。

◯中古マンションの火災保険の選び方「6のポイント」

- 中古マンションの補償内容に「水災」は不要

- 保険金額は「新価」が基準。

- 加入期間は最長10年(地震は5年)が得。

- 家財金額に相場はない。ご自身の家財を見渡して設定する。

- 地震保険は「復興までの軍資金」という意味合いでも必要。

- 付けるべき特約は「個人賠償」と「類焼補償」。

◯火災保険の5つの豆知識

- 更新期日は代理店が教えてくれる。

- 途中で解約しても「解約金」が受け取れる。

- 年末調整で「地震保険料控除」が使える。

- 火災共済は補償内容が不十分で加入する価値がない。

- 東日本大震災以後、地震保険料率が値上げしてきている。

記事内でもお伝えしましたが、充実したプランに安く加入したいと思うなら、ご自身で火災保険の見積もりを取るのが一番早くて確実な方法です。

特に、「価格.com」の一括見積もりサイトは必ず試しておくべきです。

私は今までに3つの一括見積もりサイトを使ってきましたが、「価格.com」が「最も安いプラン」を提案してくれたからです。

実際に、保険料の差が「最高20万円」もつきました。

また、私が不動産会社で働いていた時の経験上、火災保険に賢く加入している人ほど「価格.com」を使っていました。

「火災保険を検討する=価格.comを使う」が、賢く加入するための常識になっています。

プランを作成するのは「プロの保険コンサルタント」で、見積もりは「無料」、手続きも5分で終わります。

やり直しもできるので、デメリットはありません。

火災保険選びで失敗したくないなら、価格.comは必ず試しておくべきです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

本当に家族を守りたいと思うなら、あなたに取ってはベストな選択は「一般の火災保険」と言えます。

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓