【この記事を書いた人】中田裕二

銀行員、不動産仲介、不動産投資の経験を通して、中古マンション売買に関するリアルな情報を発信。

710万円で購入した中古マンションを、4年後に900万円で売却した実績あり。(投資物件としての運用益も含めて利益は345万円に)

その経験を不動産会社は絶対に教えない中古マンションの正しい選び方としてお伝えしています。↓

中古マンションを購入したいと思っても、何から手をつけたら良いかわかりませんよね?

中古マンションを購入するには、物件探しから住宅ローン審査、売買契約などたくさんのプロセスがありますが、それぞれの手続き期間がどのくらいかかるのかわからないので、中古マンション購入の全体の流れがイメージできないのではないでしょうか。

ましてや中古マンションとなると、「前の所有者との手続きやリフォームなどもあって新築購入より大変そう」といった、不安や疑問も大きいはずです。

正直、安全な中古マンションを購入する為の手続きは多いです。食品や洋服のように、バーコードをピッと読み取るだけというワケにはいきません。

だからと言って、中古マンション購入のプロセス一つ一つのポイントと注意点をしっかり抑えておく努力をしないと、あなたは購入後に必ず後悔することになります。

中古マンション購入の流れや注意点を学ばなかったばかりに、悪徳不動産会社に捕まり、モラルのない担当者の言いなりに進めてしまって損をした人をたくさん見てきました。

予め中古マンション購入に対する情報収集しておけば、不動産会社に搾取されることを回避できますし、売主に対して有利に中古マンションの購入を進めることができます。損を得に変えられるのです。

この記事では、中古マンション購入の具体的な流れについて網羅し、抑えておくべきポイントや注意点を順に解説していきます。

【手間なく安く!】優良中古マンション購入の10ステップと注意点

中古マンション購入が完了するまでには、一般的に下記の10項目の手続きを踏むことになります。

| 【1】資金計画 | 1ヶ月〜 |

| 【2】中古マンション探し | |

| 【3】内覧 | |

| 【4】買付証明書提出・値引き交渉 | |

| 【5】売買契約 | 1ヶ月〜1ヶ月半 |

| 【6】住宅ローン審査 | |

| 【7】火災保険 | |

| 【8】金銭消費貸借契約(ローン契約) | |

| 【9】残金決済・引き渡し | |

| 【10】アフターケア(検査・保険見直し) | 決まりなし(人それぞれ) |

【1】〜【4】の期間については、目安として「約1ヶ月」程度です。しかし、この期間は人によって長かったり短かったりします。

人によって期間に違いが出るのは「中古マンション探し」です。希望通りの中古マンションが早く見つかって1ヶ月も掛からない人もいれば、なかなかピンと来る物件が見つからず1年以上探し続ける人もいます。

【5】〜【9】の期間について、中古マンション購入の場合は「1ヶ月〜1ヶ月半」と相場が決まっています。戸建ての注文住宅のように「これから建てます」という物件と違って、中古マンションは既に完成しているので、売買契約から引き渡しまでの期間にブレが少ないからです。

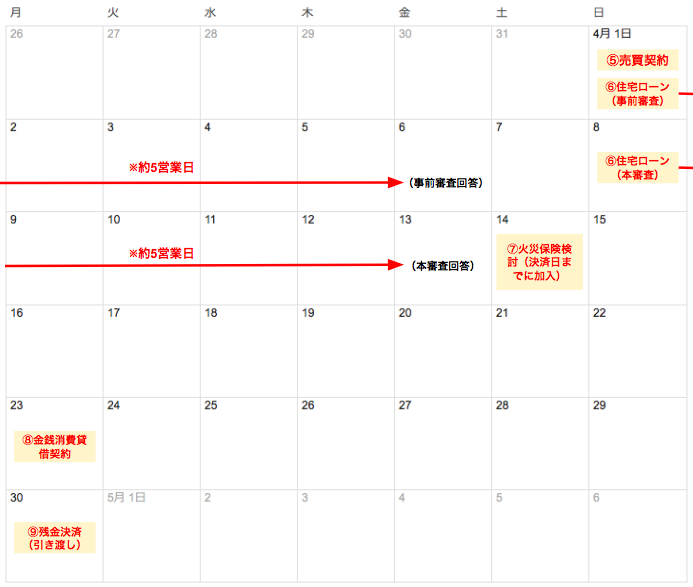

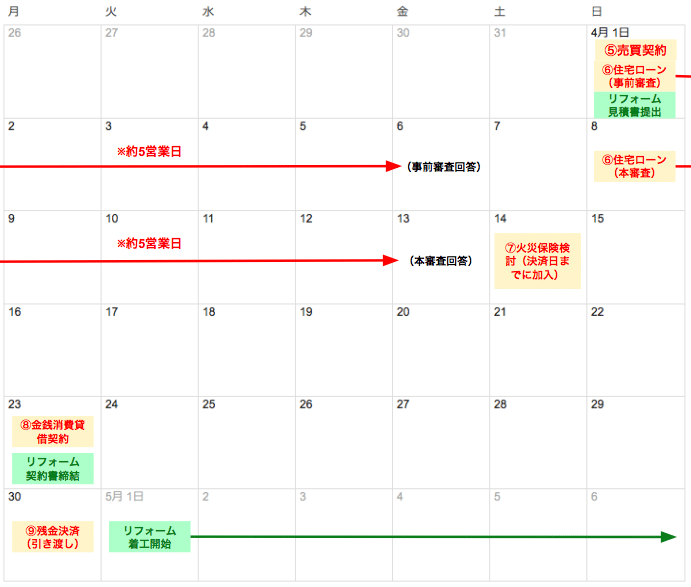

一般的には下記のようなスケジュール感覚となります。「モデル日程」を作成してみましたので参考にしてください。(各手続きの詳細は後述します)

【10】のアフターケアについても、どこまでこだわって調査・検討するかによって期間が変わりますので、相場の期間はありません。

これらを一つずつ把握しておけば、実際に中古マンションを購入するときでも慌てることなくスムーズに対応していけます。

これから、その10の手続きのポイントや注意点を順に説明していきます。

1.中古マンション購入の資金計画を立てる

まずは、中古マンション購入における「資金計画」を立てましょう。

中古マンション購入の際に、「資金計画を立てない」または「金銭的に余裕のない資金計画を立てた」ばかりに、中古マンションを購入した後になって生活が苦しくなる人が少なくありません。

「自宅」が「自多苦」になってしまっては、本末転倒ですよね。

ここでは、中古マンション購入後も快適に生活していける資金計画の立てる上で重要な3つのポイントを解説します。

- 年収から購入価格を決める

- 購入時にかかる諸費用を知る

- 手付金を準備する

年収から中古マンション価格の目安を決める

購入する中古マンション価格を決めるには、まず「住宅ローンの借入可能額」を知る必要があります。

住宅ローンを借りられる金額を知っておかないと、自分がいくらの価格帯の中古マンションを購入できるのか見当を付けられないからです。

住宅ローンの借入金額の目安を知る方法は、主に下記の2つあります。

- 「年収」から調べる

- 「毎月返済できる金額」から調べる

1つ目の「年収から調べる方法」については、「年収から中古マンション価格を知る方法」をまとめた記事で詳しく解説していますので確認してください。一目でわかる目安表も載せています。

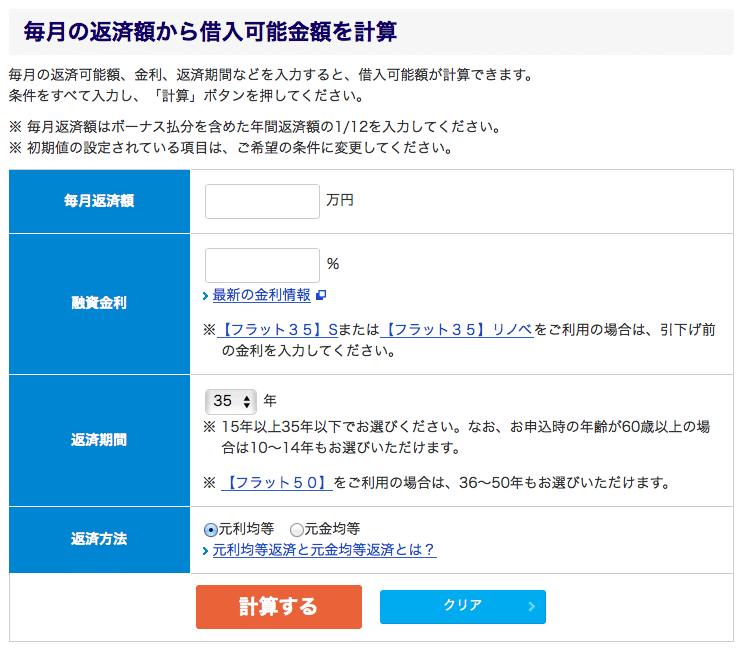

私のおすすめは、2つの目の「毎月返済できる金額」から住宅ローンの借入金額を調べる方法です。

1つ目で紹介した目安表の金額は、銀行の「できるだけ融資して利息を取りたい」と言う思惑のせいで、通常の返済能力を若干越えたの金額にとなるよう計算されています。これを鵜呑みにして中古マンションの購入価格を決めると破綻する危険性があるのです。

借入金額を「あなたが毎月返済できる金額」から逆算できるツールがあるので、中古マンション購入価格を決める前に利用してください。

フラット35の「毎月の返済額から借入可能金額を計算」です。

参考:フラット35「毎月の返済額から借入可能金額を計算」

上記の使い方についても「年収から中古マンション価格を知る方法」で合わせて解説しています。

「自分が毎月返済得きる金額」の観点から安全な住宅ローン借入金額を調査し、自分に合った中古マンションの購入価格を決めましょう。

中古マンション購入時にかかる諸費用の内訳を知る

中古マンションの購入時にかかる諸費用を把握しましょう。諸費用を把握しないと、単純に自分が全部でいくらのお金を準備したら良いかわからないからです。

中古マンション購入にかかる諸費用の概算相場は、一般的に中古マンション価格の7%〜10%程度になると言われています。

2000万円の物件を購入予定なら140万〜200万くらいです。引っ越し費用や家具代などは含まれていないので、もう少し多めに見積もっておいても良いです。

中古マンション購入に掛かる主な諸費用の内訳は下記の通りです。

| 1 | 仲介手数料 |

| 2 | 登記費用 |

| 3 | 銀行保証料 |

| 4 | 銀行事務手数料 |

| 5 | 火災保険料 |

| 6 | 印紙代 |

| 7 | 管理費・修繕積立金 |

| 8 | 固定資産税・都市計画税 |

| 9 | 不動産取得税 |

| 10 | 適合証明書(フラット35の場合) |

| 11 | 団体信用生命保険料(フラット35の場合) |

各費用の詳しい解説や、諸費用シミュレーションについては「中古マンションの諸費用まとめ」記事で解説しています。

中古マンション購入価格だけでなく、諸費用までしっかり把握して必要金額の全体感をつかんでおきましょう。

中古マンション購入にあてる手付金を準備する

中古マンションを購入するためには、最低限の現金として「手付金」が必要ですので、必ず準備しましょう。

諸費用込みローンを利用して最終的には1円もお金を出さない計画だとしても、不動産業界では「手付金=人質」として一時的に現金を必ず差し出さなければいけないルールだからです。

金額は、不動産担当者と交渉して決めることができるので、こちらに有利となるよう戦力的に金額を決めましょう。

金額の決め方や手付金の準備方法については「中古マンション購入の手付金に関する疑問」をまとめた記事で解説していますので参考にしてください。

2.効率よく優良な中古マンションを探す方法

資金計画が固まったら、いよいよ中古マンションを探しましょう。

欠陥のない優良な中古マンションを購入するためには、下記の2つの行程が必要です。

- 中古マンションの正しい選び方を知る

- 効率よく優良物件に出会える方法で探す

中古マンションの正しい選び方を知らなければ問題のある中古マンションと知らずに購入して後悔することになりますし、優良物件に出会う探し方を知らなければ永遠と探し続けることになります。

どちらか一方が欠けると「中古マンション探し」を一生クリアできませんので、必ず確認しておきましょう。

失敗しない中古マンションの正しい選び方

良い中古マンションを購入したければ、良い中古マンションの選び方を知ることが必要不可欠です。

「正しい選び方=優良物件の基準」を知らなければ、あなたの目の前に現れても気付くことができません。

中古マンションの正しい選び方のポイントは下記の7つです。

- 「駅近」や「商業施設が近い」といった好立地や好エリアを狙う

- 「登記簿面積40㎡」や「2DK以上」などの住宅ローンの審査基準を満たした間取りや広さを選ぶ

- 資産価値の下落幅が少ない「築20年以上」を狙う

- 管理費・修繕積立金の合計が2万円前後を狙う(高過ぎず、安過ぎず)

- リフォーム前の方が安く買えるが、リフォーム後の方がすぐに快適に住めてラク

- 大規模修繕の計画を確認して「耐震性」を確認する

- 管理状況を確認して、近隣住民のモラルを計る

各項目の詳細や重要だと言われる理由については「中古マンションの選び方」記事で解説しているので確認してみてください。

効率よく優良中古マンションに出会える探し方

中古マンションの正しい選び方を知るのと同じぐらい「効率的な探し方」を学ぶことは重要です。

いくら良い中古マンションの基準がわかっていても、それを見つけ出すことができなければ何の意味もないですよね?

下記の中古マンションの探し方「3つのコツ」をつかんでおきましょう。

- 優良な不動産屋とつながる

・未公開物件を紹介してもらう

・不動産屋の選び方を学ぶ

・優秀な担当者と信頼関係を築く - 安い物件を探すために相場を把握する

- 物件探しに最適な3〜4月の時期に探す

特に、中古マンションを紹介してくれる「優秀な不動産屋と担当者」とつながることは良い物件を探す上で非常に重要です。不動産屋の優秀な担当者とタッグを組んで物件探しの「質と量」を上げれば、優良中古マンションにめぐり会うのは時間の問題です。

中古マンションの探し方に関する記事で、上記3つのコツを更に深堀して解説しているので必ずチェックしてください。不動産投資家もおすすめする「物件探しサイト」もご紹介しています。

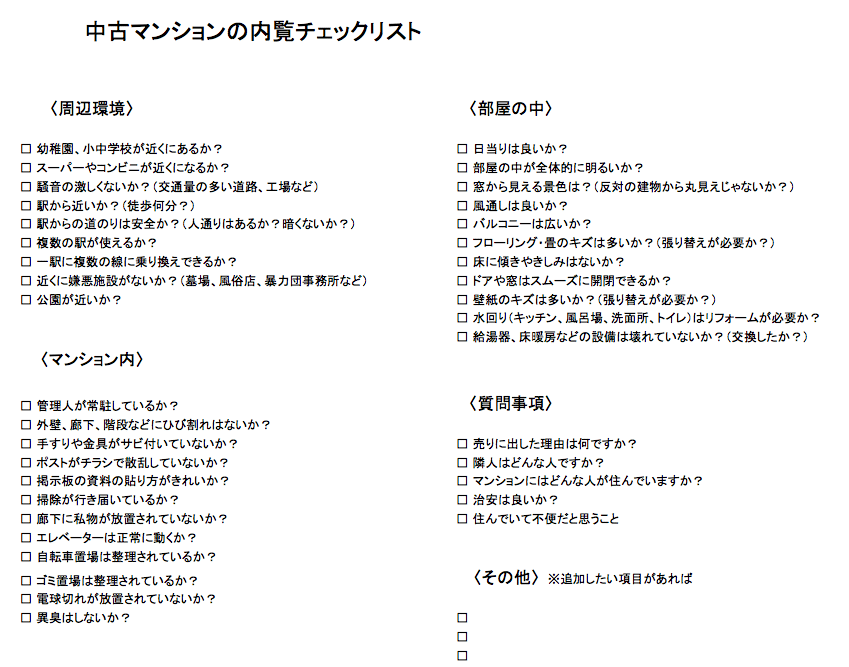

3.中古マンションの内覧で失敗しないためのチェックポイント

希望通りの中古マンションが見つかったら、必ず内覧を行いましょう。中古マンションを購入する際は、ネットや販売チラシの情報だけで判断するのではなく、自分の目で物件を確認することが重要です。

中古マンションは「情報」と「実際の物件」を比較すると相違点や格差が多いからです。「なんか聞いていたのと違う・・・」とか「写真で見たのと違う・・・」なんてことは当たり前のようにあります。

中古マンションの内覧を行う際にチェックしておきたいポイントについて「リスト化」していますので参考にしてください。

中古マンションの内覧に使えるチェックシートはこちら!→「中古マンションの内覧で使えるチェックシート」

私はいつも上記のリストを持参してチェックしながら内覧しています。この方法であれば見落とすことがありません。

他にも、内覧すべき回数や時間、内覧成功させるための注意点などがありますので、「中古マンションと内覧」についてまとめた記事も読んでおいてください。

「内覧」はどんなに優秀な不動産投資家さえ手を抜かない、不動産購入においては重要な活動ですから、しっかり学んでおきましょう。

4.買付証明書の提出は値引き交渉のチャンス

内覧を行い、その中古マンションが問題なく購入基準を満たしていたら、すかさず購入申込みを行いましょう。

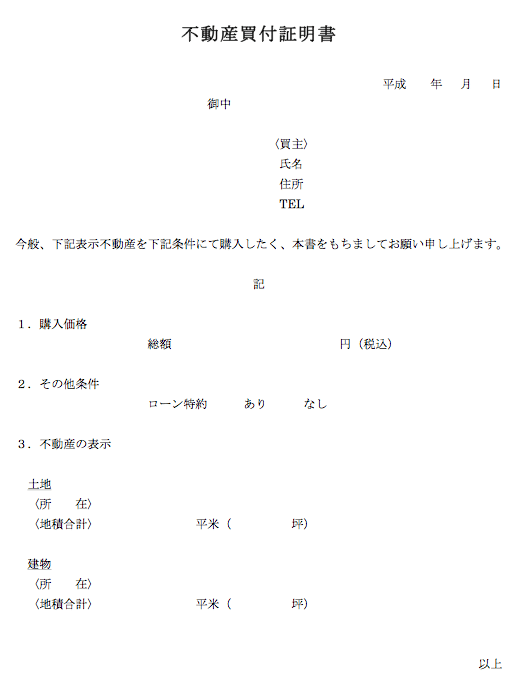

購入申込みは、「買付証明書(かいつけしょうめいしょ)」を不動産会社に提出することで完了します。

ここでは、「買付証明書」と購入申込みの具体的な方法について、詳しく説明していきます。

- 買付証明書の効力

- 買付証明書の書き方

- 買付証明書の提出方法

- 買付証明書の提出は値引き交渉のタイミング

買付証明書の効力とは?

中古マンションを購入すると決めたら、買付証明書は「透かさず提出する」しましょう。

買付申込書の提出には「物件を予約する」という効果があります。中古マンションの購入は”早い者勝ち’’ですから、希望条件に合致した中古マンションを見つけたら、いち早く「手をあげる=買付申込書を提出」する必要があるのです。

「買付証明書を出そう!」と言うと、「一度提出したら、その中古マンションを購入しなきゃいけないんじゃないの?」と不安に思う方が多いですが、その心配は不要です。

買付証明書を提出することは’’物件を予約する効力’’しかないので、提出した後でもキャンセルが可能です。これを「契約前キャンセル」と言います。

ただし、契約前キャンセルは不動産会社に与える印象が悪いので、原則は契約までいっても良いと思える中古マンションだけに買付証明書を提出します。

とは言え、モタモタして他の人に中古マンションを横取りされるぐらいなら、迷わず買付証明書を提出してしまった方が、悔しい思いをしなくて済みます。

買付証明書の具体的な書き方

買付証明書の書式は自由です。不動産仲介会社の所定用紙を使っても、自分で作った用紙でも、どちらでも効力はあります。

私がいつも使っている「買付申込書」を参考まで載せておきます。

(PDFで欲しい場合はこちらからどうぞ→「買付証明書 参考」

ローン特約は、ローン使う場合は「あり」、現金購入の場合は「なし」にします。

どんな書式でも良いので、ご自身で書きやすいようにアレンジしてみてください。

買付証明書の3つの提出方法

買付証明書の提出方法は、基本的に下記の3つです。

- 直接手渡し

- FAX

- メール

内覧の時点で購入意思が固まっているようであれば、その場で買付証明書を渡してしまうのが間違いなく提出できる方法です。

後日ということであれば「FAX」か「メール」を使います。

「メール」の場合は、記入した買付証明書を携帯で写真を撮り、その画像を添付して担当者にメールすればOKです。「FAX」ですと、コンビニに行く必要がありますしお金もかかるので、「メール」が一番負担がなく合理的な方法です。

その場で渡せない場合は、メールの方が手軽でタイムラグがなく提出できるのでおすすめです。

買付証明書提出と同時に値引き交渉を忘れない!

中古マンション購入価格について、大きく値引き交渉をしたいのなら、「買付申込書提出時」が唯一のチャンスです。

売買価格は買付申込書に記載した金額を元に決めていくので、売買価格が決まった後になって「やっぱもっと下がりませんか?」と言っても聞く耳を持ってくれません。

値引き交渉と聞くと難しいというイメージがあって最初からあきらめている人がいますが、本当にもったいないなと感じます。提示価格の端数を値切るなんてことは普通ですし、中には100〜300万円の価格引き下げを実現させている事例も見たことがあります。

コストを押さえて買うためには、価格交渉は必須です。

中古マンションの値引き交渉を成功させるコツについて詳しく解説した記事があるので参考まで確認しておいてください。

確認するかしないかで、あなたの出費が何百万円単位で変わります。

5.安全な売買契約のために知っておきたい2つのポイント

中古マンション価格の折り合いがついたら、いよいよ「売買契約」を行います。

一般的に「売買契約」は、購入申込みを入れてから約10日後に行われます。売買契約をしてしまえば、他のお客さんに横取りされる心配がなくなるので、かなり短期間で売買契約をセッティングされます。

売買契約はすべての購入条件が決定され、法的効力が発生する大事な場面ですから、有利に進めるためにもポイントをしっかり確認しておきましょう。

ここでは、売買契約における2つの重要ポイントを説明していきます。

- 売買契約書と重要事項説明書

- 仲介手数料について

売買契約書と重要事項説明書に関する8つの注意点

売買契約で締結する書類は、主に2つです。

- 売買契約書

- 重要事項説明書

「売買契約書」とは、「売主と買主の間で、何をどのような条件で売買するのかといった取り決めを書面に残したもの」です。「重要事項説明書」とは、「物件に関する情報や売買の条件等を書面に残したもの」です。

売買契約を安全に行うためには、担当者から「売買契約書」と「重要事項説明書」の雛形を契約3日前までに取り寄せてじっくり読み込み、下記の8項目に記載間違いがないか確認してください。

| 1.所在地 | 記載されている住所や部屋番号が購入物件のものか? |

| 2.売買代金 | 価格交渉で決まった通りの金額か? |

| 3.手付金の金額 | 手付金の金額は適切か?(一般的に売買代金の20%までの範囲で設定することが多い) |

| 4.残代金の額と支払い期日 | 残代金が「売買代金ー手付金」になっているか?引渡日と残金決済日が打ち合わせ通りか? |

| 6.違約金の額 | 違約金の金額は適切か?(一般的に売買代金の20%までの範囲で設定することが多い) |

| 7.ローン特約 | あなたの住宅ローン審査で否決になった場合に白紙解約できる制度。契約日から大体1〜2週間後に設定される。 |

| 8.瑕疵担保責任の有無と期限 | 交渉した通りに期間になっているか?買主としては長めの期間で契約しておきたい。 |

チェックしていると「こんなこと初めて聞いた・・・」と言うような記載事項が出てくることがありますので、おかしいと感じた記載内容は、契約前までに必ず担当者に申し出てください。

仲介手数料を売買契約時に支払ってはいけない理由

中古マンションの売買契約のタイミングで、仲介手数料を支払わないでください。不動産担当者に「全額振込で」とか「半分だけでも払ってください」と言われるケースがありますが、すべて断ってください。

万が一、今後トラブルがあって中古マンションが購入できなくなったとしても、支払った仲介手数料は返ってこないことがあるからです。

良く聞く例は、「仲介手数料を半分払って中古マンションを契約したが、その後の住宅ローンが通らず白紙解約となりました。しかし、支払ったお金は返してもらえませんでした」というトラブルです。

最後の引き渡しが行われるまで、仲介手数料は1円も払う必要はありません。優秀な不動産担当者であれば快く了承してくれるので、安心して伝えてください。

その他、仲介手数料の計算方法や手数料が無料や半額になるからくりについては、「中古マンション売買に関する仲介手数料」の全てをまとめた記事で解説しています。

6.中古マンションで住宅ローン審査を通す方法

中古マンション購入の売買契約を無事終えたら、資金調達のために「住宅ローン審査」を速やかに行いましょう。

住宅ローン審査を申込む前に確認したい重要な2つのポイントについて解説していきます。

- 住宅ローン審査申込みのタイミングと審査期間

- 住宅ローン審査基準を知る

住宅ローン審査申込みのタイミングと審査期間

住宅ローンの審査には「事前審査」と「本審査」の2段階あり、審査期間もそれぞれ違います。

| 事前審査 | 対象物件と申込人についてトータル的にチェックし、住宅ローンを融資して良いか判断する審査。仮審査なので複数の銀行に申込み可能。ただし、申込先が多すぎると「問題のあるお客さん」と思われ心証が良くないので3行程度が望ましい。審査期間は3〜5営業日※ぐらい。 |

| 本審査 | 「事前時と変更点がないか?」や「団体信用生命保険(健康状態)」の審査を行う。比較検討して銀行を1行に絞り申込みを行う。審査期間は5〜7営業日ぐらい。 |

※営業日・・・銀行が営業している日数での数え方

上記の通り、事前審査の方が審査期間は短いですが、あなたに住宅ローンを貸しても良いかどうかの総合的判断をする重要な審査です。

本審査は、事前時と申込内容に相違がないかを確認するための審査で重要度は低いですが、団体信用生命保険の審査に時間がかかるため回答が出るのに時間がかかります。

そして、住宅ローン審査を申込むタイミングについても、主に2通りあります。

| 一般的な流れ | 最近の傾向 |

|

|

一般的な流れでは、中古マンションの売買契約を終えてから、住宅ローンの事前審査を申込みます。しかしこの流れだと、万が一事前審査に落ちてしまったら売買契約を行った労力がムダになってしまいます。

ですから、最近では売買契約を結ぶ前に住宅ローンの事前審査を行い、銀行から「資金調達の太鼓判」をもらってから売買契約を結ぶ流れが多くなっています。

利用する銀行や不動産会社の方針によって、審査期間や審査申込みのタイミングは違ってきます。様々なパターンがあることを頭に入れつつ、臨機応変に対応していきましょう。

住宅ローン審査基準を知る

住宅ローンの審査基準を事前に知っておくと審査を有利に運ぶことができます。

審査される項目に関する対策方法を知っていれば、いざと言う時にスムーズに対応することができます。

住宅ローン審査基準には、下記の6つのポイントがあります。

〈住宅ローン審査基準の6つのポイント〉

- 借入期間は「完済時年齢」と「借入時年齢」で決まる

- 団体信用生命保険(健康チェック)を通過しないと住宅ローンも通過しない

- 築年数が与える審査内容への影響は銀行によって変わる

- 「融資可能額」は年収で判断される

- 銀行の定める「返済負担率」以内であれば頭金なしでも借り入れできる

- 「債務状況=個人信用情報」によっては一発退場!

各項目に関する詳細はすべて「中古マンションの住宅ローン審査」のまとめ記事で解説しているので、そちらを熟読してください。

審査基準を知っておくことで、銀行員との情報伝達の際の理解度が変わってきます。

7.火災保険を簡単に比較して安く加入する方法

中古マンションの住宅ローン本審査が可決したら、中古マンションを購入できることは95%以上確定したようなものですから、火災保険の検討を始めていきましょう。

火災保険の見積もりに関しては、銀行や不動産会社から提案されることが多いですが契約内容に注意してください。

銀行や不動産会社の見積もりには、余計な補償内容が上乗せされ、通常よりも保険料が高く設定されていることが少なくないです。銀行や不動産会社は代理店収入を多く売上げたいので、できるだけ金額を高くして契約したがります。

しかも、ほとんどのお客さんは担当者に恩を感じて、提案されたものを何の検討せずそのまま加入してしまいます。それが原因で余分な補償にまで加入し、ムダな保険料を払って損をしているのです。

火災保険の基礎的な知識を知っておけば、契約内容に関して騙されることはありません。「中古マンションの火災保険」という記事で「火災保険の選び方のポイント」や「知っておくと得する豆知識」などを解説しているので、必ず目を通しておいてください。

そして、火災保険の見積もりは、銀行や不動産会社からではなく、必ず「一括査定サイト」を使って取得しましょう。

一括見積もりサイトは、現状3つほど存在していますが、私が全て試した中で最も優れているのは、ダントツで「価格.com」です。

価格.com以外の一括見積もりサイトである「インズウェブ」や「イッカツ火災保険」のどちらか片方だけだと、見積もりできない保険会社が出てきます。(それぞれクリックすると、口コミ・実体験の記事に飛びます)

しかし、価格.comは上記2サイトで見積もれる保険会社をすべて網羅しているので、一度の情報入力で済み、非常にラクです。

私が不動産仲介に勤め、火災保険の代理店業務をしていた頃、「価格.comで見積もりを取っていたお客さん」からはなかなか契約してもらえなかった経験があります。保険料が安い保険会社がそれだけ見つかりやすいということです。

中古マンションの火災保険を賢く検討しようとしている方のほとんどは「価格.com」を利用しています。「一括見積もりサイト=価格.com」という図式が出来上がりつつあるのです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

8.銀行と金銭消費貸借契約(ローン契約)をする

住宅ローンの本審査が無事可決したら、銀行と住宅ローンの契約を行います。

住宅ローンの契約は「金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)」、略して金消(きんしょう)と呼ばれ、一般的には「残金決済(引き渡し)」の1週間前までに行うものです。

一般的に、金消契約の手続きは、下記の流れで行われます。

- 銀行口座の作成 ※まだ通帳を作っていない場合

- 金銭消費貸借契約書

- 抵当権設定契約書

- 銀行商品の案内

金消契約では、借入金額や金利などの借入条件を確定させ、書面に記載して調印します。金消契約をスムーズに進められるよう、前日までに各契約条件の内容は決めておきたいです。

抵当権設定契約では、銀行が設定する「抵当権※」の設定条件を確定させ、書面に記載して調印します。(※抵当権・・・万が一返済できなくなった場合に、銀行があなたの物件を差し押さえられるようにする権利のこと)

1〜4までで、所要時間は2〜3時間かかりますので、仕事は全休もしくは半休を取った方が良いでしょう。

金消契約に必要なものは下記の通りです。

- 実印

- 運転免許証やパスポートなどの本人確認資料

- 売買契約書

- 収入印紙

- 手付金の領収書

銀行によって、必要なものが他にも出てくる可能性がありますので、事前に確認を行いましょう。

金消契約を行うと、それ以降は条件を変えることができません。わからないことがある場合は前日までに質問して解決しておき、当日はクリアな状態で契約に臨みましょう。

9.残金決済・引き渡しの3つのステップ

銀行との金消契約が終わると、いよいよ最後の残金決済、中古マンションの引き渡しです。

残金決済では下記の関係者が一斉に集まります。

- あなた

- 売主

- 不動産仲介担当

- 司法書士

- 銀行担当者

場所は、住宅ローンを借りる銀行の個別ブースや会議室などで行われ、所要時間は1時間程です。

残金決済・引き渡しは下記の流れで進んでいきます。

- 各種支払い手続き

- 司法書士との手続き

- 購入マンションについての最終確認

最初に行うのは、残金決済の手続きです。

基本的に残っている支払いをするため、振込伝票や出金伝票を書きます。

- 売主への購入残金

- ローン諸費用(保証料・事務手数料等)

- 仲介手数料

記入方法は、銀行担当者か不動産担当者から案内がありますので、その通りに記入しましょう。

残金支払い手続きが終わったら、司法書士との手続きです。

司法書士は、今回の購入にともなう下記の登記を一括して受け持ってくれます。

- 移転登記

- 抵当権設定登記

「移転登記」は、購入する中古マンションの所有権を買主に移転する登記です。正式に購入したことを国へ報告する重要な登記です。「抵当権設定登記」は前項で説明した通りです。

当然、各種登記するのにも費用がかかります。登記費用は、不動産担当者に言えば決済前に教えてくれますので、事前に必ず確認しておきましょう。

「支払い手続き」と「司法書士との手続き」を終えたら、最後に不動産仲介担当から中古マンションの最終確認があります。

基本的には、「設備の説明書類」や「管理組合の説明」などを行い、最後にカギの受け渡しを行います。一般的な確認事項なので、リラックスして聞いていて問題ありません。

マンションの最終確認が終わると、もうやることはありません。あとは銀行内部での振込伝票処理が完了するのを待つだけです。

10.中古マンションの購入後の2つのアフターケア

中古マンションの購入、引き渡しを終えたら、アフターケアまで気を使いたいです。

中古マンションを購入し実際に住んでみると、今まで気付かなかった欠陥や改善点を見つけることが多くあります。それは、「中古マンションそのもの」に限らず、家計や資産といった「お金関係」でも同様です。

中古マンション購入後に検討したい2つのアフターケアを紹介します。

- 中古マンションへの3つのチェック

- 保険見直し

中古マンション購入後に必ず行いたい3つのチェック

中古マンション購入が終わったら、3つのチェックを行いましょう。

- 雨漏りはないか

- シロアリの被害はないか

- 給排水設備は正常に動くか

もし、これらの欠陥があった場合、売買契約時に定めた期間以内に申告すれば、売主の負担で直してくれる制度があります。この制度を「瑕疵担保責任(かしたんぽせきにん)」と言います。

瑕疵担保責任の期間は、売主が不動産会社であれば「2年」、個人の方であれば「2〜3ヶ月」が一般的です。

売主側は、売った後に負担をするのは避けたいので、契約時に「瑕疵担保免責(購入後の責任は負わない)」にしたがりますが、長めの期間を確保できるように交渉しましょう。

給排水設備などは、中古マンション購入前の内覧では、実際に動かすことが少ないので、本当は壊れていたということがまれにあります。

引っ越しが遅れる場合でも、カギを受け取ったら、早めにチェックしておきたいです。

中古マンション購入は保険見直しの絶好のタイミング

自宅として中古マンションを購入した後は、必ず生命保険の見直しを行ってください。住宅購入後の保険見直しは、月々の支払い負担を大幅に軽減できます。

中古マンションを購入すると、今まで加入していた「住居費をカバーしていた分」の生命保険料を削減することができるからです。

中古マンションを購入する前は「賃貸」に住んでいるため、「家賃=住居費」がカバーされた状況での保険内容になっています。

しかし、住宅ローンを使って中古マンションを購入した場合、「団体信用生命保険」に無料(銀行負担)で加入することになります。(団体信用生命保険・・・万が一亡くなってしまったり、高度障害になった場合、生命保険会社から下りる保険金で住宅ローンが自動的に完済になる保険)

よって、団体信用生命保険に加入すると、住居費の保険は不要になります。

ですから、住宅購入後に生命保険の見直しをしないと、住居費分の保険に二重で加入していることになり、ムダな保険料を払っていることになるのです。

保険プランの見直しをしたら、保険料が1〜2万円削減できたなんてことは珍しくありません。家計負担軽減につながりますので、必ず生命保険の見直しは行ってください。(保険見直しに関する詳細を「保険見直しは住宅購入したタイミング」の記事で解説していますので参考まで!)

そして、保険見直しを行うなら「保険マンモス」が最適です。

「保険マンモス」は訪問型の保険サービスの中で最も評価が高く、第三者評価(日経BPコンサルティング調べ)で1位を獲得しています。

質の高いFP(ファイナンシャルプランナー)が相談に乗ってくれるうえに、しつこい勧誘が合った場合は担当者を変更・抹消してくれる「イエローカード制」を導入しているので安心して相談できます。

リフォームやリノベーションを検討する場合の流れは?

リフォームやリノベーションを検討する場合の手続きの流れについて、一般的に下記のようなスケジュールになります。

リフォームスケジュールについて抑えておくべきポイントは3つです。

- 中古マンションの住宅ローン金消日までに「リフォーム工事契約書」を結んでおく

- リフォーム着工は中古マンションの「引き渡し」の次の日から可能

- リフォーム費用も住宅ローンで借り入れする場合は「事前審査」の時にリフォーム見積書を提出して審査をしておく

リフォームの着工は、中古マンション引き渡しの翌日から可能になります。ですから、すぐ着工できるように「リフォーム工事契約書」の締結は、金消契約までに終えておくとスムーズです(着工を急がない場合はこの限りではありません)

また、リフォーム費用も住宅ローンで借り入れする場合は、事前審査の申込み時に「リフォーム見積書」も提出して、リフォーム費用込みの金額で住宅ローン審査を行う必要があります。

その場合、中古マンションの融資とリフォーム分の融資は別々になり、リフォーム分の融資は、リフォーム工事が完了した後になります。

リフォーム着工時期や完成時期等はお客さんの意向やリフォームをする工務店によって変わりますので、綿密に打ち合わせを行い、臨機応変に対応していきましょう。

【まとめ】中古マンション購入の流れを知れば有利な立場になる!

中古マンション購入の流れ「10のステップ」についてご紹介してきましたが、いかがでしたか?

中古マンション購入の流れやそれぞれの注意点を把握していないことが、いかに損をしやすい状況であったかがわかりますよね。

何も知らない丸腰の状態だと、不動産仲介担当や売主の言いなりで中古マンションの購入手続きを進めていくしかありません。しかし、事前に「どのタイミングで、どんな手続きが行われるのか?」を知っていれば、あなたから先手で質問したり指摘したりできるので、損失を回避できます。

中古マンション購入の流れの大枠は必ず把握しておきましょう。

- 中古マンション購入の資金計画(借入金額・諸費用)を立てる

- 効率よく優良中古マンションを探す

- 内覧で物件をくまなくチェックする

- 買付証明書の提出時に値引き交渉も行う

- 安全な売買契約を行う

- スムーズに住宅ローン審査を通す

- 銀行と金銭消費貸借契約(ローン契約)をする

- 火災保険を比較して安く加入する

- 残金決済・引き渡しを行う

- 物件のチェックと保険見直しを行う

中古マンションは大きな買い物ですから、すべてに納得した買い方ができるように知識武装をしましょう!

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓