【この記事を書いた人】中田裕二

銀行員、不動産仲介、不動産投資の経験を通して、中古マンション売買に関するリアルな情報を発信。

710万円で購入した中古マンションを、4年後に900万円で売却した実績あり。(投資物件としての運用益も含めて利益は345万円に)

その経験を不動産会社は絶対に教えない中古マンションの正しい選び方としてお伝えしています。↓

中古マンション購入の資金計画を立てる際、「諸費用」の計算って何をやったらいいかわかりませんよね。

中古マンションは何回も購入するものではないので、「どういった諸費用があるのか?」や「いくらかかるのか?」が予想しづらい。

ですから、たいていは不動産仲介担当者に全部まかせて、諸費用の概算を計算してもらい、提示されたものを何の疑いもなしに払ってしまいます。

しかし、不動産会社が作成する諸費用の「概算見積もり」は、不動産会社の「搾取の温床」。

具体的には、悪質な不動産担当者だと、諸費用の一部に司法書士やその他業者から受け取る「バックマージン(裏金)」の分を上乗せしていることがあります。

それを見抜くことができなければ、あなたは数十万円もの損をすることに・・・。

しかし、あなた自身でも諸費用を計算できれば、不動産会社が不可解な見積もりを出してきても指摘でき、搾取されずに済みますよね。

この記事では、中古マンション購入にかかる諸費用の一般的な内訳とシミュレーション、節約術について一つずつご紹介していきます。

今、検討している中古マンションがあれば、読み進めると同時に実際に計算してみてください。

中古マンション購入に関する諸費用の内訳と概算の相場は?

中古マンション購入でかかる一般的な諸費用の内訳は下記の通りです。

| 1 | 仲介手数料 |

| 2 | 登記費用 |

| 3 | 銀行保証料 |

| 4 | 銀行事務手数料 |

| 5 | 火災保険料 |

| 6 | 印紙代 |

| 7 | 管理費・修繕積立金 |

| 8 | 固定資産税・都市計画税 |

| 9 | 不動産取得税 |

| 10 | 適合証明書(フラット35の場合) |

| 11 | 団体信用生命保険料(フラット35の場合) |

中古マンション購入にかかる諸費用の概算相場は、一般的に中古マンション価格の「7%〜10%」程度です。

2000万円の物件を購入予定なら「140万〜200万」くらいですね。

ざっくりの相場がわかれば良いという方は、多めの「10%」で計算しておけば、実際の諸費用がその相場を大きく超えることはないでしょう。

ただ、上記の諸費用には「引っ越し」や「家具代」等が含まれていないので注意してください。

次の章からは、上記11項目の中古マンションの諸費用について一つずつ詳しくご紹介していきます。

中古マンション購入に関する諸費用シミュレーションと節約術を公開!

中古マンション購入にかかる諸費用とその計算方法、節約術を一つずつ紹介していきます。

「諸費用シミュレーション」と「シミュレーション条件」は以下の通りです。↓

【中古マンションの購入条件】

- 引渡日(決済日):20xx年4月25日

- 中古マンション価格:2000万円(内、土地評価1400万、建物評価600万)

- 住宅ローン:一般の銀行で2000万円借入(フルローン)

- 専有面積:65㎡

- 土地持分面積50㎡

- 築年数:21年(1996年4月完成)

- 管理費:13,000円

- 修繕積立金:11,000円

【シミュレーション結果】

| 諸費用内訳 | 概算金額 | |

| 1 | 仲介手数料 | 712,800円 |

| 2 | 登記費用 | 348,000円 |

| 3 | 銀行保証料 | 412,200円 |

| 4 | 銀行事務手数料 | 32,400円 |

| 5 | 火災保険料 | 69,220円 |

| 6 | 印紙代 | 30,000円 |

| 7 | 管理費・修繕積立金 | 3,830円 |

| 8 | 固定資産税・都市計画税 | 102,050円 |

| 9 | 不動産取得税 | 0円 |

| 10 | 適合証明書(フラット35の場合) | ー |

| 11 | 団体信用生命保険料(フラット35の場合) | ー |

| 合計 | 1,710,300円 |

前提として、住宅ローンを使って中古マンションを購入する人向けに書いています。

(現金購入の方は「銀行でかかる諸費用」を抜いて計算してください)

また、「通常の住宅ローン」と「フラット35」では、かかる諸費用が少し違ってきますが、それについてもわかりやすく解説しています。

上記の諸費用が「どのように計算されたのか?」や「どのような節約術があるのか?」については、以下を読み進めながら知識武装していきましょう。

もし、実際に検討している中古マンションがあれば、同時に計算していくと読み終わる頃にはあなたの諸費用見積もりを完成できます。

1.仲介手数料

「仲介手数料」とは、下記の仕事をこなしてくれた不動産仲介会社に「報酬」として払う費用です。

- 物件紹介

- 情報提供

- 売買の書類作成

- 売買手続き

- 決済援助

中古マンション購入にかかる諸費用の中では一番大きな金額です。

【計算方法】

400万円以上の中古マンションであれば、下記の計算方法だけ覚えておけば大丈夫です。

( 物件価格 × 3% + 6万円 )× 1.08 = 仲介手数料

【例】

( 2000万円 × 3% + 6万円 )× 1.08 = 712,800円

【節約方法】

不動産仲介会社によっては、仲介手数料を「無料」または「半額」のサービスを行っているので、そういった会社を利用すると費用を安くできます。

ただし、「仲介手数料無料」をエサにしてお客さんを囲い込むだけの悪質な不動産会社もいるので注意したいです。

ちなみに、あなたが気になっている中古マンションに対して「仲介手数料が無料になるか?」を確認できる方法があります。

「中古マンション売買に関する仲介手数料の全てを学べる1記事!」で詳しく紹介しているのでチェックしてみてください。

2.登記費用

登記費用とは、「登記」を代行してくれる司法書士に支払う費用です。

「登記」とは中古マンションを購入したことを国へ報告する行為です。

報告した情報を登録するときにかかる国税を登録免許税と言います。

中古マンションを購入する場合、主に2種類の登記が発生します。

- 所有権移転登記・・・中古マンションを購入したら必ず行う。前所有者から自分へ所有権を移す登記

- 抵当権設定登記・・・ローンで中古マンションを購入した場合に行う。ローン完済まで物件を銀行の担保に入れる登記

【計算方法】

登記費用は、それぞれの登記にかかる「登録免許税(①+②)」に司法書士への「報酬額③」を足した金額となります。(現金購入の場合は②がありません)

〈所有権移転の登録免許税〉・・・①

中古マンションの固定資産税評価額を土地と建物に分けて計算します。固定資産税評価額は、不動産会社からもらえる「固定資産税評価証明書」でわかりますので、取り寄せましょう。

所有権移転=土地の固定資産税評価額×1.5%+建物の固定資産税評価額×0.3%

※どちらも軽減税率適用後の利率で計算(参考:国税庁HP)

〈抵当権設定の登録免許税〉・・・②

抵当権設定=借入金額×0.1%

※軽減税率適用後の利率で計算(参考:国税庁HP)

〈司法書士報酬〉・・・③

日本司法書士会連合会の資料によると、関東における移転登記報酬の平均が44,417円、抵当権設定登記報酬の平均が35,029円です。

その他雑費で3万程かかるので、合計で約10万円と見ておけば良いでしょう。

【例】

所有権移転 = 1400万×1.5%+600万×0.3%=228,000円

抵当権設定 = 2000万×0.1%=20,000円

司法書士報酬 = 100,000円と推定

①+②+③ = 348,000円

【節約方法】

登記費用は必ず3カ所程度から「相見積もり」を取りましょう。

不動産仲介担当者から紹介される司法書士が作成した見積もりには「仲介担当者への裏金」が含まれている事が少なくないです。

平気で「3万〜5万」上乗せされてます。

実際に私が勤めていた会社でも、上記の裏金で月10万以上儲けている社員がいました。

登録免許税は税金なのでどこも変わらないですが、司法書士報酬は依頼する司法書士によって変わってきますのでしっかり確認しましょう。

紹介された司法書士以外の司法書士からも見積もりを取ることが、搾取されない為のポイントです。

3.ローン保証料

ローン保証料とは、銀行と提携している保証会社(銀行の関連会社である事が多い)に支払う費用です。

一昔前までは住宅ローンを借りる際、第三者を「連帯保証人」として登録し、保証してもらうことが通例でした。

しかし、今ではその第三者になりたがる人がいないため、「保証会社」へお金を払うことで保証人になってもらう制度を導入しています。

【計算方法】

保証料は借入金額に応じて決まります。

借入金額 × 2.061% = 保証料

利率は銀行のよって多少の前後はありますが、この利率で計算しておけば大きくぶれる事はありません。

【例】

2000万 × 2.061% = 412,200円

【節約方法】

保証料を節約するには、「保証料なし」の金融機関を利用しましょう。

「保証料なし」のサービスを行っているのは地方銀行や信用金庫などが多いです。

フラット35でも保証料がありません。

ただし、保証料がない代わりに配偶者を「連帯保証人」に登録することが条件になりやすいです。(フラット35はそのような条件はありません)

配偶者の方に連帯保証人の抵抗がなければ、「保証料なし」の金融機関を狙うと大幅に費用を削減する事ができます。

4.ローン事務手数料

ローン事務手数料とは、銀行に払う費用の事です。

ローン審査や契約書類作成、決済援助などの手間賃という意味合いがあります。

【計算方法】

「通常の銀行」と「フラット35や一部ネット銀行」で計算方法が違いますので、それぞれご紹介します。

〈通常の銀行〉

一律、32,400円です。

〈フラット35や一部のネット銀行〉

事務手数料=借入金額×代理金融機関の定める利率(1〜2%)

※代理店をしている金融機関によって利率が違います。

※多めに2%で見積もっておけば多くなることはないでしょう。

【例】

通常の銀行:32,400円

フラット35:2000万円×2%=400,000円

【節約方法】

通常の銀行の事務手数料は安くなる事はないので、節約はできません。

フラット35や一部ネット銀行であれば、利率の低い銀行を狙うと事務手数料を安くできます。

不動産仲介会社が提携しているフラット35だと、代理店割引が効いて提示している事務手数料率よりも安くなるので、仲介担当者に聞いてみましょう。

5.火災保険(および地震保険)

火災保険とは、その名の通り、火災やその他の災害によって中古マンションが被害を受けた時に補償してくれる保険です。

火災保険は最長10年、地震保険は最長5年で加入できます。

中古マンション購入における火災保険の得する選び方についてを他の記事で紹介していますので、確認してください。

【計算方法】

選ぶ保険会社によって保険料は変わってきますが、中古マンションは耐火構造(M構造)なので安く済む傾向にあります。

割安な保険会社ですと、火災保険10年・地震保険5年で合計10万円前後でおさまるでしょう。

【節約方法】

火災保険は、不動産会社や銀行から見積もりを提示される事が多いですが、絶対に鵜呑みにしないでください。

必要ない補償や特約がついていることが多いからです。

不動産会社や銀行の担当者もサラリーマンです。

代理店手数料を上げるために、余計な保証内容や特約を上乗せし、保険料の高いプランを当たり前のように提案してきます。

火災保険も登記費用同様「相見積もり」を取りましょう。

今では「価格.com」の一括見積もりを利用するのが一般的です。

私が以前の会社で火災保険の提案業務をしていたときも、価格.comで見積もりを取ったお客様にはご契約頂けないことが多かったです。

一度に「最高12社」の見積もりを比較できるので、安い保険料の会社が見つかりやすいのです。

おまけに無料ですし、最短翌日に見積もりが届きます。

実際に、今出回っている「火災保険一括見積もりサイト」はすべて試しましたが、「価格.com」のサービスが最も充実していました。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

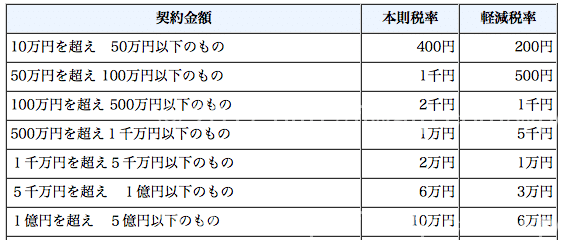

6.印紙代

印紙代とは、中古マンションの売買契約書や銀行のローン契約書に貼付ける収入印紙の諸費用です。

印紙は経済取引を行った際に使用される契約書に貼付けるもので、貼付けた事で印紙税を払った証拠になります。

【計算方法】

印紙税は、下記のように「不動産の売買」と「ローン契約」で違いがあるのと同時に、金額によっても違いがあります。

〈不動産売買契約書の場合〉

平成29年4月現在は軽減税率の方が適用になります。

参考:国税庁HP「不動産売買契約書の印紙税額の軽減措置」

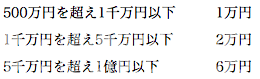

〈ローン契約書の場合〉

参考:国税庁HP「印紙税額の一覧表」

【例】

- 中古マンションの売買契約書:10,000円

- 住宅ローン契約書:20,000円

【節約方法】

中古マンションの売買契約書については、売主用と買主用の2通作成されるのが一般的です。

しかし、必ず2通作成しなければならないという決まりはありません。

ですから、売主に1通作成してもらい、コピーをもらえばあなたは印紙を貼らずに済みます。

ただ、ローンを利用する銀行によっては「売買契約書の原本提出」が条件のところがあるので、上記の節約方法を行うときは予め確認が必要です。

ちなみに、中古マンションを購入し住宅ローン控除を利用する際は売買契約書のコピーがあれば大丈夫です。

7.管理費・修繕積立金

中古マンションを購入すると管理費・修繕積立金を毎月払っていくことになります。

管理費は中古マンション内の日常管理、修繕積立金は中古マンションそのものの修繕やメンテナンスに使う資金となります。

【計算方法】

管理費や修繕積立金は、あなたが購入を検討している中古マンションの販売チラシに記載されています。

ちなみに、管理費・修繕積立金の合計金額の平均は「月2万円」です。

中古マンションの引渡時に払う金額は、引渡日に合わせて日割り計算を行って支払います。

【例】

1ヶ月の「管理費・修繕積立金」の合計が「23,000円」、引き渡しを「4月25日」に行った場合、

- 売主:23,000円×(25日/30日)=19,166円=19,170円

- 買主:23,000円×(5日/30日)=3,833円=3,830円

となり、あなたは中古マンションの引渡時に「3,830円」を支払うことになります。

次の月からは通常の23,000円を払い続けることになります。

【節約方法】

管理費・修繕積立金は毎月決まった金額を払わなければならないので、節約は不可能です。

むしろ、購入後に値上がりする可能性があります。

値上がりを回避する方法は、他の記事で紹介しているので参考まで読んでみてください。→中古マンションの「管理費・修繕積立金」の値上げ回避方法

8.固定資産税・都市計画税

固定資産税・都市計画税とは、毎年1月1日において固定資産を所有するものに課税される市町村税です。

納期は年4回あり、4回に分けて納付する方法が一般的ですが、一括して納付する方法もあります。

【計算方法】

固定資産税と都市計画税で計算する方法が違いますので,それぞれ分けてご紹介します。

〈固定資産税〉

中古マンションですが、土地の固定資産税評価額と建物の固定資産税評価額で分けて計算します。

- 土地:固定資産税評価額 × 1/6 × 1.4%(※軽減税率適用)

- 建物:固定資産税評価額 × 1.4%

※土地には下記のような軽減税率があります。

- 小規模住宅用地(200m2以下の部分)・・・評価額が1/6に軽減

- 一般住宅用地(200m2超の部分)・・・評価額が1/3に軽減

(どちらの用地かは、敷地全体の面積を中古マンションの戸数で割って判断)

〈都市計画税〉

都市計画税も、土地の固定資産税評価額と建物の固定資産税評価額で分けて計算します。

- 土地:固定資産税評価額 × 1/3 × 0.3%(※軽減税率適用)

- 建物:固定資産税評価額 × 0.3%

※土地には下記のような軽減税率があります。

- 小規模住宅用地(200m2以下の部分)・・・評価額を1/3に軽減

- 一般住宅用地(200m2超の部分)・・・評価額を2/3に軽減

(どちらの用地かは、敷地全体の面積を中古マンションの戸数で割って判断)

中古マンションの引渡時に払う金額は、引渡日に合わせて年割り計算を行って支払います。

【例】

〈固定資産税〉

- 土地:1400万 × 1/6 × 1.4% =32,666円

- 建物:600万 × 1.4% =84,000円

〈都市計画税〉

- 土地:1400万 × 1/3 × 0.3% =13,999円

- 建物:600万 × 0.3% =18,000円

〈合計〉148,665円

1年の固定資産税・都市計画税の合計が「148,665円=149,000円」、引き渡しを「4月25日」に行った場合、

- 売主:149,000円×(115日/365日)=46,950円

- 買主:149,000円×(250日/365日)=102,050円

となり、あなたは中古マンションの引渡時に102,050円を支払うことになります。

次の年からは通常の「148,665円」を払うことになります。

【節約方法】

固定資産税・都市計画税は金額が決まっている税金なので、節約は不可能です。

固定資産税・都市計画税の1年分の目安金額は、家賃相場の1ヶ月分と言われているので、割高な中古マンションを購入しないように事前調査を行いましょう。

9.不動産取得税

不動産取得税とは、不動産を取得したときに都道府県から課税される地方税です。

納税方法は、不動産を購入してから6ヶ月~1年半以内に「納税通知書」を使ってコンビニ等で支払います。

【計算方法】

中古マンションの評価額を土地の固定資産税評価額と建物の固定資産税評価額で分けて計算します。

- 土地:(固定資産税評価額×1/2×3%)−控除額 ※控除額適用

- 建物:(固定資産税評価額−控除額)×3% ※控除額適用

※土地には下記のどちらか多い金額の控除額が適用されます。

- 45,000円(45,000円未満ならその税額)

- 土地の持分面積1㎡当たりの評価額×専有面積の2倍(200㎡が限度)×3%

(平成30年3月31日までは土地1㎡当たりの価格を1/2にできます。)

※建物には下記の条件を満たしていれば控除額が適用されます。

- 専有面積が50㎡以上240㎡以下

- 昭和57年1月1日以後に新築されたもの

- 自己居住用であること

参考:東京都主税局HP「不動産取得税」

【例】

- 土地:(1000万 × 1/2 × 3%)− 390,000円※ = 0円

※控除額計算(1000万 ÷ 50㎡)× 1/2 ×(65㎡ × 2)× 3% = 390,000円 - 建物:(600万 − 1000万)× 3% = 0円

上記より、不動産取得税はかかりません。

【節約方法】

すべて決められている数値によって計算されるので、節約することは不可能です。

ただし、控除額が適用できれば例のように不動産取得税がかからないことがあります。

できる限り控除額を利用できるように、検討している中戸マンションが条件に適用しているか、仲介担当者へ事前に確認しておきましょう。

10.適合証明書(フラット35を使う場合)

適合証明書とは、購入する中古マンションがフラット35の定める技術基準に適合していることを証明する書類です。

不動産仲介担当者が検査機関(適合証明技術者)に依頼して取得しますが、費用は買主が支払う必要があります。

【計算方法】

検査会社やフラット35Sプランを使うかどうかによって料金が変わってきますが、中古マンションであれば「5万〜7万円」が相場のようです。

ただし、中古マンションの築年数が25年以上経っている物件ですと、「耐震基準適合証明書」も必要になり、更に費用が「約1.5万円」ほど上乗せされます。

尚、購入を検討している中戸マンションが「らくらくフラット35」という適合証明書の提出を省略できる物件であれば、この費用はかかりません。

【節約方法】

基本的には不動産仲介担当者が検査機関に依頼して取得するので、できる限り安いところに依頼するよう、事前に相談してみましょう。

11.団体信用生命保険(フラット35を使う場合)

団体信用生命保険とは、万が一死亡したり高度障害になった場合、生命保険会社からおりる保険金で住宅ローンが自動的に完済になるという保険です。

通常の住宅ローンであれば、この保険料は銀行負担なので「無料」ですが、フラット35の場合は加入が任意なので保険料がかかります。

加入すると、保険料を年に1回払い続けていくことになります。

【計算方法】

「機構団信特約シミュレーション」というサイトを利用しましょう。

以下3つの欄に情報を入力し、「OK」ボタンを押すだけでシミュレーションできます。

- 返済期間

- 借入金額

- 借入金利

中古マンションの引き渡し時には「1年目の特約料」を先に払うことになるので準備を忘れないようにしましょう。

【節約方法】

フラット35の団信ですが、加入率は「半々」くらいです。

入らない人は「生命保険の見直し」をしてリスクカバーを行っています。

私が不動産仲介に勤めていた時、専属のライフプランナーが作成した「一般の生命保険」と「団信」の比較データを何件も見てきました。

結論として、40歳前半までの方であれば「一般の生命保険」の方が、団信と同じ保険内容で安く済む傾向にあります。

実際、私が接客した「外資系保険会社勤務」のお客様も、フラット35の団信には加入せず自分で保険を見直していました。

フラット35の団信に加入するか悩んでいるのなら、一度「保険見直し」をする事をオススメします。

保険見直しは住宅購入時がベストであることは他の記事で詳しく説明している通りです。

【諸費用を現金で払えない】諸費用込み住宅ローンを借りるには?

中古マンション購入にあたって、諸費用が現金で払えない場合は「諸費用込み住宅ローン」借りることができます。

諸費用込み住宅ローンを借入できれば、「物件価格+諸費用」の全てをローンで賄うことができるので、自己資金なしで中古マンションを購入できます。

ただし、中古マンションの契約を行う際に払う「手付金」は用意する必要があります。

金額はなるべく少なく済むように担当者と交渉をしましょう。

諸費用込み住宅ローンを組めば、手付金は「預かり金」のようなもので、ローン実行時に戻ってきます。

諸費用込み住宅ローンを取り組める銀行は限られます。

私が住宅ローンアドバイザーとして案内してきた経験からお話すると、下記の銀行は諸費用混み住宅ローンが取り組みできます。

- みずほ

- 三菱

- りそな

- 三井住友

地方銀行でも諸費用込み住宅ローンを取り扱っていることが多いです。

諸費用が現金で払えない場合は「諸費用込み住宅ローン」を検討してみましょう。

その際、金利が少し高くなりますので注意してください。

諸費用込みローンについては、中古マンションで住宅ローン審査を通す方法でもまとめていますので参考にしてみてください。

【まとめ】中古マンション購入前に諸費用を予想しておこう!

中古マンションの購入にかかる諸費用の見積もりをすべて不動産会社まかせにすると、知らない間にあなたの大事なお金が搾取されてしまいます。

中古マンション購入の際は、

- どのような諸費用があるのか?

- いくらかかるのか?

- どうすれば節約できるのか?

を事前に学んでおきましょう。

自分でも諸費用の見積もりができれば、「仲介担当者が作成した見積もり」の中に不可解な費用があっても指摘できるようになります。

不動産会社に搾取されることなく最小限の諸費用に抑えることができるのです。

とはいえ、いくら諸費用を抑えたところで、もっと何百万円単位で搾取される可能性が残っています。

それは、「物件価格」です。

あなたが購入しようとしてる中古マンションは「割安」な価格ですか?

もしかして、売主が提示してる価格のまま購入しようとしていないでしょうか?

もし、そのままの価格で購入しようとしているなら、危険です。

売主は少しでも高く売ろうとしていますから、相場よりも高めに価格を設定していることが多い。

つまり、うまく価格交渉をすれば、100万円以上安くなることなんてザラなんです。

諸費用で何十万円の節約を目指すことも、もちろん大事です。

でも、物件価格で何百万円もの損をしていたら、まったく意味がないですよね。

このサイトでは、私が860万円の物件価格を710万円に交渉して購入した方法を公開しています。

しかも、その710万円で買った中古マンションは、4年後に900万円で売ることができました。

単純利益で200万円も得したのです。

- 150万円も値切った方法

- 200万円も資産価値が上がる物件を見極めた方法

これらにもし興味があれば、以下の記事を読んでみてください。↓

この記事が、中古マンションの諸費用を把握するための情報収集の役に立てれば幸いです。

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓