【火災保険を検討中の方へ】

「価格.com」の火災保険一括見積もりサイトを使ったら、他で見積もった時より20万円も安いプランを提案してくれました。

「価格.com保険」を使っておかないと、20万円も損してしまうかもしれません。

〈無料見積もりはこちら↓〉

〈20万円以上の差が出た証拠画像あり↓〉

火災保険に加入するなら、掛金が安くて補償内容が充実したプランに加入したいですよね。

そこで候補に上がってくるのが福岡県民共済(新型火災共済)。

掛金が安くて魅力的に感じている人も多いのではないでしょうか?

しかし、福岡県民の方なら、加入すべきは県民共済ではなく「一般の火災保険」です。

福岡県民共済は、「加入する意味がないんじゃない?」と思うほど、いざという時に受け取れる補償金が少ないからです。

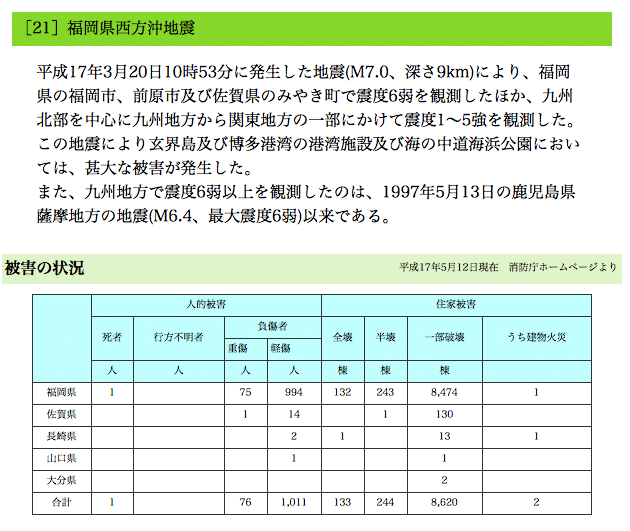

災害が少なくて住みやすいと言われている福岡県でも、平成17年3月には「福岡県西方沖地震」が発生し、多くの被災者を出しています。

参考:国土交通省HP「防災の取組みと過去の災害」

また、地震以外にも、福岡県は下記のように「台風・水害」が多いエリアでもあります。

参考:国土交通省HP「防災の取組みと過去の災害」

福岡県民共済では、「地震」で最高300万円、「台風・水害」で最高600万円しか補償金が出ないことをご存知でしたか?

これでは、家を建て直すどころか、被災生活を続けていくのも困難です。

それでも、あなたは福岡県民共済を選びますか?

この記事では、福岡県民共済と一般の火災保険の相違点や徐々に値上がりしている地震保険料率について詳しくご紹介していきます。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

福岡県民共済の火災保険料は安い!

一般の火災保険(損保ジャパン)と福岡県民共済の「掛金」をシミュレーションしてみたところ、やはり福岡県民共済の方が安い結果となりました。

【掛金の比較表】

| 火災保険(損保ジャパン) | 福岡県民共済 |

| 282,820円(すべての補償に加入) | 176,800円(年間17,680円) |

【見積もりした物件の条件】

- 建物金額:1710万円

- 家財金額:500万円

- 期間10年(地震保険は5年)

- 住所:福岡県福岡市

- 建物面積:94.4㎡

- 木造(省令準耐火)

福岡県民共済は利益獲得を目的としない「非営利運営」です。

ですから、できる限り節約して運営することにより、掛け金を最小限に抑えることが可能なのです。

ただ、最小限の運営に押さえている分、県民共済の補償内容はかなり薄いです。

とてもじゃないですが、安心できる商品とは言えません。

「一般の火災保険にするか?福岡県民共済にするか?」は「掛け金の安さを取るか?補償内容の充実を取るか?」の判断になります。

後述する補償内容の比較もしっかり確認しておいてください。

福岡県民共済は地震補償金がたった300万!

福岡県民共済では、「地震・津波・噴火」によって被害を受けた場合、たとえ全壊だったとしても、最高300万円の見舞共済金(補償金)しか受け取ることができません。

これは、下記のように県民共済の制度として決まっていることです。

【地震に対する補償内容の違い】

| 火災保険(損保ジャパン) | 福岡県民共済 |

|

|

「一般の火災保険」の地震保険では、被害の状況に応じて補償金が支払われます。

仮に1000万円の地震保険金額で契約をしていて、被害が「全損」だった場合は、1000万円まるごとお金を受け取れます。

対して、福岡県民共済では「半損・半壊以上」でないと補償金そのものが受け取れません。(一部の損傷なら一切受け取れません)

そして半損以上でも、加入額の5%までしかお金が出ません。

例えば、戸建で2000万円の県民共済を契約していたら、受け取れる補償金はたった100万円です。

仮に福岡県西方沖地震ぐらいの地震が起こって、避難所に持ってきた通帳に「100万円」と書いてあるのと「1000万円」と書いてあるのとでは、どちら安心できるでしょうか?

「本当に自分やご家族の身を守る」ことを考えたとき、一般の火災保険と福岡県民共済のどちらが適しているか、一度良く検討しておきたいです。

福岡の水害対策には火災保険が必須!

福岡県民共済では、「風水害」によってどんなに家が飛ばされたり、家が流されてなくなっても、補償される金額は最高でも600万円のみです。

【補償内容の違い】

| 補償内容 | 火災保険(損保ジャパン) | 福岡県民共済 |

| 火災 | ◯ | ◯火災(共済金) |

| 落雷 | ◯ | |

| 消防破壊・消防冠水 | △(特約であり) | |

| 他人の住居からの水もれ | ◯ | |

| 破裂・爆発 | ◯ | |

| 突発的な第三者の直接加害行為 | ◯ | |

| 車両の衝突 | ◯ | |

| 建物外部からの物体の落下・飛来 | ◯(建物外部からの物体落下・飛来・衝突等) | |

| 暴風雨 | ◯風水害(見舞共済金) →上限600万円までしか補償されない | |

| 旋風・突風 | ||

| 高潮・高波 | ◯(水災) | |

| 台風 | ||

| 洪水 | ||

| 長雨・豪雨 | ||

| 雪崩 | ◯(雪災) | |

| 降雪 | ||

| 降ひょう | ◯ |

一般の火災保険なら、地震と同じく損害の程度によって補償金が支払われます。

しかし、県民共済では、たとえ家が全壊しても、保証金は最高600万円までです。

仮に、3000万円で買った新築一戸建てが水害で倒壊したとしましょう。(実際に平成15年の福岡水害で倒壊した家は少なくないです)

まだ住宅ローンが3000万近く残っているのに、補償金が600万円しか出ない場合、この先どうやって生活していけば良いのでしょうか?

住宅ローンと今後の賃貸アパート家賃のダブルパンチで、生活が苦しくなるのは目に見えています。

一般の火災保険に加入しておけば、住宅ローンを減らしてまた新しく建て直すことだって可能です。

福岡県は、地震よりも「台風や豪雨」の多い地域ですから、「風水害」に対する補償は特に手厚くしておく必要があります。

そのためには、福岡県民共済ではなく、一般の火災保険の方が適していると言えます。

値上げ中の福岡の地震保険料率

火災保険料に大きく影響のある地震保険料率が微量ですが値上げされてきています。

【福岡県の地震保険料率の変遷】

| 時期 | イ構造 | ロ構造 |

| 1966年 | 0.6 | 2.1 |

| 1980年 | 0.7 | 2.3 |

| 1991年 | 0.5 | 1.6 |

| 1996年 | 0.5 | 1.45 |

| 2001年 | 0.5 | 1.2 |

| 2007年 | 0.5 | 1.0 |

| 2014年 | 0.65 | 1.06 |

| 2017年 | 0.68 | 1.14 |

- 単位:円(保険期間1年、保険金額1,000円につき)

- イ構造→耐火構造および準耐火構造の建物

ロ構造→イ構造以外の建物 - 参考:損害保険料率算出機構HP「地震保険料率の変遷」

福岡の特徴として、1960〜2000年にかけては徐々に料率は下降していたのですが、2007年以降から徐々に値上げを始めています。

東日本大震災や熊本自身などの大地震による被害が増えており、契約者からの補償金請求が増加しているからです。

平成17年以降、福岡では大地震は起きていません。

しかし、福岡県西方沖地震のような大地震が再度起きる可能性はゼロではありません。

地震保険料率も、今度いつ値上げが決まるかわかりませんので、火災保険に加入するなら早めに検討した方が良いです。

【まとめ】福岡県では県民共済より火災保険を選べ!

福岡県民共済が魅力的に見えるのは、掛金の安さだけに目が行き、県民共済の補償内容と福岡の災害の実態を深く考察できていないからです。

福岡県民共済が、下記のように「掛け金は安いが補償内容が薄い商品だった」ことを知れば、もう迷うことはないはずです。

- 福岡は「地震」や「水害」のリスクが高いエリア

- 地震補償がどんなに大きな被害でも「300万円まで」

- 風災・雪災・水災の影響で家をまるごと失っても、最高「600万円」までしか受け取れない

あなたが火災保険に加入する目的を、もう一度考えてみませんか?

「とにかく安い火災保険に入りたい。ある程度の補償があれば良いや」ということであれば、福岡県民共済でも良いでしょう。

しかし、

- 家失っても補償少なく、家族を路頭に迷わせるようなことは避けたい

- 風災・雪災・水災のリスクに脅えることなく過ごしたい

- 地震被害のリスクは高いから、避難生活から再起するための軍資金となる地震保険金は手厚く準備しておきたい

- 家族を賠償リスクからも守れるように「個人賠償特約」も加入したい

- 自分の家に必要な補償内容だけに加入し、ムダな保険料は払いたくない

など、自分や家族を守れる保険に入りたいと思っているのではないでしょうか?

それなら、「一般の火災保険」を検討しておくべきです。

火災保険の方が、福岡県民共済と掛金の差は少ないにも関わらず、補償内容が手厚いからです。

加えて、火災保険の見積もりを取るなら、「価格.com」の一括見積もりサイトを必ず試しておくべき。

そう言い切れるのは、私が今までに3つの一括見積もりサイトを使ってきた経験からです。

「価格.com」が「最も安いプラン」を提案してくれました。(実際に「最高20万円」の差がつきました)

また、私が不動産仲介で働いていた時の経験上、火災保険に安く賢く加入しようとしている人ほど「価格.com」を使っていました。

「火災保険を検討する=価格.comを使う」が安く加入するための常識になっているのです。

価格.comなら、プランを作成するのが「プロの保険コンサルタント」なので、補償内容に不安はありません。

見積もりは「無料」ですし、手続きも5分で終わるので,デメリットも少ない。

よって、火災保険の見積もりを取るなら、価格.comを必ず試しておくべきです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

本当に家族を守りたいと思うなら、あなたに取ってはベストな選択は「一般の火災保険」です。

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓