「火災保険」と「都民共済の新型火災共済」ならどっちが良いんだろう?

いざ、火災保険の検討になると、どちらにしたら良いのか迷いますよね。

火災保険はできる限り安く加入したい、けど、補償内容がスカスカじゃ意味がありません。

「十分な補償+安い保険料」という要望に答えてくれるのは、「一般の火災保険」と「都民共済」のどちらなのでしょうか?

結論から言うと、東京都民の方なら「都民共済」ではなく「一般の火災保険」を選ぶべきです。

都民共済では、地震に対しての保険金が最高で300万円しか受け取れないからです。(“最高で”です。)

下記の動画にもあるように、東京では「首都直下型地震」が懸念されています。

「確率の高い地震リスク」に対して、最大補償金300万しか受け取れない保険で本当に家族を守れるでしょうか?

この記事では、都民共済の新型火災共済に加入するメリット・デメリットを「一般の火災保険、全労済」と比較しながらお伝えしていきます。

また、火災保険で備えた方が良い理由についても詳しくお伝えしていきます。

※都民共済の解約方法と火災保険の見積もり方法もお伝えしています。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

火災保険と都民共済で迷った人の口コミと評判

私が不動産仲介で働いていた時のお客様で「火災保険が良いか?都民共済が良いか?」で迷ったことのある人から、口コミと評判を聞いてみました。

口コミの総括としては、

- 都民共済の掛金の安さは捨てきれない

- 火災保険は補償内容が充実していて安心

という意見が多かったです。

「都民共済にするか?火災保険にするか?」は、あなたが掛金と補償内容のどちらを取るかに掛かっています。

両者の違いを次の章から確認していきましょう。

【都民共済のメリットとデメリット】火災保険や全労済と比較

都民共済に加入するメリット・デメリットを一般の火災保険・全労済と比較して詳しくお伝えしていきます。

結論から言うと、都民共済はメリットよりデメリットの方が多いです。

火災保険は火事や地震、自然災害のリスク対策が目的なのに、都民共済ではそのリスクに対する補償金が少なすぎます。

都民共済のメリット・デメリットについて、順に解説していきます。

- [メリット1]掛金が安い

- [デメリット1]地震の補償が薄い

- [デメリット2]水害、雪害、風害の補償が少ない

- [デメリット3]個人賠償が付けられない

- [デメリット4]家財金額に制限がある

【メリット1】都民共済は掛金が安い!割戻金も出る!

都民共済の掛け金は、一般の火災保険と比べて安いです。

都民共済は利益を目的としない「非営利運営」だからです。

運営側が利益を受け取らない分、掛け金を最小限に抑えられるのです。

一般の火災保険と都民共済の掛金を比較した表をご覧下さい。

シミュレーション対象とした物件の条件も載せておきます。

【掛金の比較表】

| 火災保険(損保ジャパン) |

| 238,860円 |

| 都民共済 |

| 208,000円(年間20,800円) |

| 全労済 |

| 344,400円(年間34,440円) |

※すべて「簡易シミュレーション」にて試算

【シミュレーションの対象物件】

- 新築戸建の物件

- 建物金額:2100万円

- 家財金額:500万円

- 期間10年(地震保険は5年)

- 住所:東京都

- 建物面積:96.88㎡

- 木造・準耐火建築物

上記のように、都民共済は火災保険よりも約4万円安い結果となりました。(全労済は一番高かったです)

また、都民共済だと「割戻金」といって、運営努力により決算時に剰余金が出た場合、掛け金が一部返還される制度もあります。

平成28年度の実績では30.34%の掛け金が戻ってきており、年30,000円払っていたら9,100円返還されている計算です。

実質20,900円で補償に入っているということですから、やはり圧倒的に安いですよね。

ただ、10年間で4万円の差ということは1年で4,000円、1ヶ月で333円の差です。

333円で充実した補償が買えるなら、火災保険の方が割安だという考え方もあります。

あなたが「とにかく安さを重視したい」という場合は、都民共済を候補に入れても良いかもしれません。

しかし、「本当に家族を守るなら掛金よりも補償内容が大事!」と少しでも思うなら、このまま補償内容の比較を読み進めてみてください。

【デメリット1】都民共済の地震保険金はほぼ出ない!火災保険が最適

都民共済では、地震による倒壊や火事・津波などでまるまる家を失ってしまったとしても、受け取れる補償金はたったの300万円です。

おまけに、半焼・半壊以上の被害でないと1円ももらえません。

上記は、都民共済のルールでがっちり決められている動かせない事実です。

【一般の火災保険と都民共済、全労済の地震補償内容の違い】

| 火災保険(損保ジャパン) |

(例:建物金額2100万円の場合、地震保険金額の100%は1050万円) |

| 都民共済 |

(例:2100万円×5%=105万円) |

| 全労済 |

| ・1口あたり2万円 (例:建物2100万円+家財500万円=260口=地震補償金は520万円まで) |

例えば、一般の火災保険に2100万円で加入すると、地震保険はその半分の1050万円での加入になり(※)、受け取れる補償金もまるまる1050万円です。

※国の制度で半分と決められています。

対して、都民共済に2100万円で加入すると、補償金は「加入額の5%」と決められているので、たとえ全壊の場合でも「2100万円×5%=105万円」しか受け取れません。

その差は945万円。

被災して避難先に持ってきた通帳に「1,050,000円」と書いてあるのと「10,500,000円」と書いてあるのでは、どちらが本当に安心を感じられるでしょうか?

東京では「首都直下型地震」が懸念されています。

仮に首都直下型地震が起きた場合、東京には甚大な被害があると予想されています。

東日本大震災のような津波の心配はないようですが、大規模な火災が発生すると懸念されています。(兵庫県立大学 防災教育研究センター長曰く)

「実は震度6くらいのときが、大規模火災が起こりやすいのです。建物が崩壊していないため、空気の流通がはかられ、激しく燃えやすい。関東大震災でも、全壊率の高かった鎌倉や小田原では意外にも火災被害が少なかったのです」

引用元:事業構想大学院大学HP「首都直下型地震では津波よりも火災が危険 大規模火災への対策」

上記より、地震保険を充実させて、家族や自分の身を守るための保険金を多く受け取れるよう準備することは、東京都民にとって最優先課題と言えます。

本当に地震の備えとなるのは、「一般の火災保険か?都民共済か?」もう一度良く検討してみてください。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

【デメリット2】都民共済は水害、雪害、風害の補償も弱い

都民共済は、地震だけでなく自然災害(水害、雪害、風害)の補償も薄く、仮に家を失っても「最高600万円」しか補償金が出ません。

【補償内容の比較表】

| 補償内容 | 火災保険(損保ジャパン) | 都民共済 | 全労済 |

| 火災 | ◯ | ◯火災(共済金) | ◯火災 →1口10万円 |

| 落雷 | ◯ | ||

| 消防破壊・消防冠水 | △(特約であり) | ||

| 他人の住居からの水もれ・水濡れ | ◯ | ||

| 破裂・爆発 | ◯ | ||

| 突発的な第三者の直接加害行為 | ◯ | ||

| 車両の衝突 | ◯ | ||

| 建物外部からの物体の落下・飛来 | ◯(建物外部からの物体落下・飛来・衝突等) | ||

| 暴風雨 | ◯風水害 →上限600万円までしか補償されない | ◯風水害 →火災の60〜70%(全労済独自試算) | |

| 旋風・突風・竜巻 | |||

| 高潮・高波 | ◯(水災) | ||

| 台風 | |||

| 洪水 | |||

| 長雨・豪雨 | |||

| 雪崩 | ◯(雪災) | ||

| 降雪 | |||

| 降ひょう | ◯ |

火災保険では損害に応じて補償金が受け取れる仕組みですが、都民共済では最高600万円までと制限があります。

東京は自然災害に弱いです。

都内に豪雨が降ろうものなら、水はけが悪いのですぐに冠水しますし、地下街への浸水被害も大きいです。

2014年6月に起こった、三鷹市の雹(ひょう)による被害はまだ記憶に新しいですね。雹の被害だけなく、豪雨による床上浸水の被害もありました。

「東京都三鷹市、調布市、世田谷区などではひょうが降った。三鷹市によると午後2時半ごろ直径3センチ程度のひょうが降り、多いところでは30センチ以上積もった。」

「東京都によると、三鷹市や調布市などで計28件の床上浸水の被害が確認された。」

参考:日本経済新聞「ひょう、東京・三鷹で30センチ積もる 関東で大雨 」

近年は想定外の異常気象に見舞われ、住宅や街の造りが対応できていない傾向にあります。

「自分の家は大丈夫だ」と高をくくって、補償内容スカスカの安い保険に加入してしまうと、想定外の自然災害が起きた時に受け取れる補償金が全然足りなくて後悔することになります。

【デメリット3】都民共済だと個人賠償が付けられない

一般の火災保険や全労済では「個人賠償特約」を付加できますが、都民共済では個人賠償特約がありません。

個人賠償特約とは、「対象物件に居住者を対象に、住宅以外で起こった損害賠償に対して最高1億円まで補償する特約」です。

例えば、自転車で他人を怪我させてしまって、相手から損害賠償を求められてしまった場合に利用できます。

(詳細は「火災保険」についてまとめた記事で書いているので確認してみてください)

自動車保険でも付加できる特約ですが、まだ未加入なら必ず火災保険と一緒に加入しておきたいです。

一般の火災保険を選べば、賠償リスクの対策も同時にできてしまいます。

【デメリット4】都民共済では家財金額に制限がある

一般の火災保険や全労済では、「家財」に対して掛けられる保険金額は自由に決められます。

しかし、都民共済の場合は加入できる金額に制限があります。

ですから、補償したい家財が多くても、補償できない家財が発生してしまうのです。

都民共済では、「家族の人数」によって加入できる家財の金額が決まります。

参考:都民共済新型火災保険「家財の保障額と掛金」

例えば、ご家庭によっては、

- 楽器

- 絵画

- 骨董品

- 宝石

など、高価なものもあるでしょう。

そういった家財が仮に2000万円あったとしても、都民共済の場合、家族3人だと1200万円までしか家財の補償に入れず、800万円分は無保険の状態になります。

対して、一般の火災保険ならしっかり2000万円全額かけることが可能です。(保険料こそ上がりますが)

補償したい家財が多いのなら、無保険になりやすい都民共済ではなく、一般の火災保険で家財に加入しましょう。

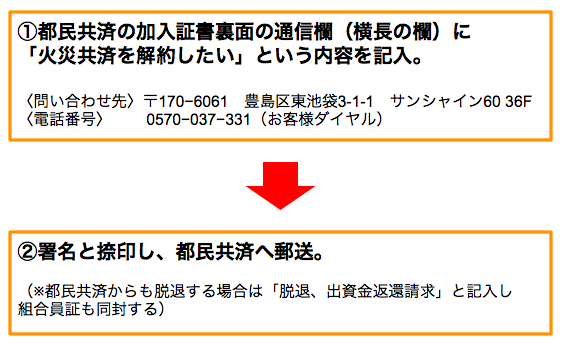

都民共済を解約して火災保険に申し込みする方法

都民共済を解約する方法は、下記の通りです。

都民共済を解約して一般の火災保険に加入し直す場合は、新しいプランを決めてからにしましょう。

先に都民共済を解約したのに新しいプランが決まっていない、無保険の期間ができてしまう可能性があって危険です。

都民共済の解約と新しい火災保険の加入は、慎重に行いましょう。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

【まとめ】一度火災保険の見積もりを取って検討してみよう!

火災保険か都民共済かで迷ってしまうのは、都民共済の掛金の安さだけに目がいき、「補償内容」と「東京の災害の実態」の知識がなかったからです。

都民共済が、「掛金は安いけど補償内容が薄い商品」だとわかれば、「掛金の安さを取るか?補償内容の充実を取るか?」を判断するだけなので、もう迷う必要がないですよね。

【都民共済のメリット・デメリット】

- 東京は地震リスクや自然災害リスクが高い

- 掛金は安い(割戻金もある)

- 地震補償がどんなに大きな被害でも「300万円まで」

- 風災・雪災・水災の影響で、家をまるごと失っても、保険金は最高「600万円」までしか受け取れない

- 個人賠償特約に加入できない

- 家財の加入金額に制限がある

あなたが火災保険に加入する目的を、もう一度考えてみませんか?

「とにかく安い火災保険に入りたい。ある程度の補償があれば良いや」ということであれば、都民共済でも良いでしょう。

しかし、

- 家失っても補償少なく、家族を路頭に迷わせるようなことは避けたい

- 風災・雪災・水災のリスクに脅えることなく過ごしたい

- 地震被害のリスクは高いから、避難生活から再起するための軍資金となる地震保険金は手厚く準備しておきたい

- 家族を賠償リスクからも守れるように「個人賠償特約」も加入したい

- 自分の家に必要な補償内容だけに加入し、ムダな保険料は払いたくない

など、自分や家族を守れる保険に入りたいと思っているのではないでしょうか?

それなら、「一般の火災保険」を検討しておくべきです。

火災保険の方が、都民共済と掛金の差は少ないにも関わらず、補償内容が手厚いからです。

加えて、火災保険の見積もりを取るなら「価格.com」の一括見積もりサイトを必ず試しておくべき。

そう言い切れるのは、私が今までに3つの一括見積もりサイトを使ってきた経験からです。

「価格.com」が「最も安いプラン」を提案してくれました。(実際に「最高20万円」の差がつきました)

また、私が不動産仲介で働いていた時の経験上、火災保険に安く賢く加入しようとしている人ほど「価格.com」を使っていました。

「火災保険を検討する=価格.comを使う」が安く加入するための常識になっているのです。

価格.comなら、プランを作成するのが「プロの保険コンサルタント」なので、補償内容に不安はありません。

見積もりは「無料」ですし、手続きも5分で終わるので,デメリットも少ない。

よって、火災保険の見積もりを取るなら、価格.comを必ず試しておくべきです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

本当に家族を守りたいと思うなら、あなたに取ってはベストな選択は「一般の火災保険」です。