【この記事を書いた人】中田裕二

銀行員、不動産仲介、不動産投資の経験を通して、中古マンション売買に関するリアルな情報を発信。

710万円で購入した中古マンションを、4年後に900万円で売却した実績あり。(投資物件としての運用益も含めて利益は345万円に)

その経験を不動産会社は絶対に教えない中古マンションの正しい選び方としてお伝えしています。↓

家を買うタイミングを見極めるのは難しいですよね。

独身の方なら「家は結婚したタイミング」、結婚している方なら「子供が生まれてから」と思うことが多いのではないでしょうか?

ただ、いざ「家を購入しよう!」と思っても「やっぱオリンピック後のタイミングが良いかな?」とか「やっぱ時期的にまだ早いかな?」といった「不安や疑問」が残りますよね。

私が以前に不動産仲介の仕事をしていた時も、家を探しながらも買うタイミングやきっかけをつかめず、いつまでも購入に踏み切れない人をたくさん見てきました。

一生に一度あるかないかの「自宅購入」ですから、慎重になるのは当然のことです。

ただ、結論から言うと、家を買うタイミングはいつでも大丈夫です。

あなたが「欲しい!」と思ったタイミングが買い時と言えます。

そのかわり、最低限クリアしておくべき「決め手となる条件」があります。

その条件を無視すると、家を購入した後に後悔することが多いので必ず知っておいてください。

この記事では、世間的に言われている「家を買うタイミング」のきっかけや6つの疑問、購入の決め手となる4つの条件について詳しくお伝えしていきます。

家を買うタイミングはいつ?きっかけはほぼ「子供」

家を買うタイミングは人それぞれですが、一般的に家を買うきっかけとして多いのは下記のイベントです。

- 子供が生まれた。子供が増えて手狭になった。

- 子供の教育(学区)の関係

- 結婚した。

- 家賃がもったいないと感じた。

- 年齢的に住宅ローンが組めなくなる前に。

- 転職や転勤で勤務先が変わった。

- 両親との同居(二世帯)

上記の中でも「家族構成が変わるとき」が大半を占めており、きっかけとして一番多いのはやはり「子供」です。

子供が増えることよって、必要な自宅の広さが変わるからです。

また、子供の教育方針上の問題(あの保育園、小学校に通わせたい)で特定の地域に家を買うご家族も増えています。

どのエリアに住むかによって「保育園の入りやすさ」も変わったり、どの学区の小学校に通うかによって「大学進学率」も変わることがデータとしても明らかになっています。

(“保育園の入りやすさ”や“進学率の高い小学校区”のデータは「住まいサーフィン」という不動産情報サイトで見ることができます)

子供をきっかけに家を買う上で気をつけておきたいことは、下記の2つです。

- 子供の「手のかかる時期」に買うことはなるべく避ける(3歳ぐらいまで)

- 買う前に子供の人数をある程度予測しておく

子供の「手のかかる時期」に自宅を買おうとすると、家の購入に集中できません。

説明中や署名中に泣かれて、話をまともに聞けなくて困っている親御さんを今まで何百人と見てきました。

良心的な不動産会社なら何度も説明してくれますが、悪質な不動産会社だったら適当に流されてしまいます。

できれば妊娠初期の頃か、子供が「手のかかる時期」を脱したタイミングで検討を始めることをおすすめします。

また、子供の人数を把握しておかないと、家を買った後に「部屋が足りない」と嘆くことになり兼ねません。

実際、「注文住宅」を建てたのに、子供が増えて「建売の戸建て」に買い替えたお客さんの接客をしたことがあります。

せっかく自分の好みの住宅を建てたのにムダになってしまいました。

家を買うタイミングは子供がきっかけになることが多いです。

住宅は一生に一度あるかないかの買い物ですから、子供の手のかからないタイミングで計画的に物件探しを行いたいですね。

家を買うタイミングの6つの疑問

「家が欲しい!」と思っても、「今が買うタイミングなのだろうか・・・」と躊躇してしまいがちな疑問が主に6つあります。

- オリンピック後は価格が下がる?

- 家を買う年齢は何歳まで?早い方がいい?

- 家を買う時期は?何月がベストか?

- 住宅ローン金利が低い今が勝負?

- 独身や転勤族でも家を買っていい?

- 中古マンションがお買い得な築年数は?

これら疑問を解決できず、「今は自宅を買うタイミングじゃない・・・」とあきらめる人が多く本当にもったいないです。

家を買うタイミングを揺るがす6つの疑問について、順に解説していきます。

1.オリンピック後は不動産の価格が下がる?

「オリンピック前で価格が高騰している。オリンピックが終われば安くなるかもしれないからまだ待とう」という考えで購入しない人がいます。

確かに、「オリンピック前は価格が高騰、オリンピック後に価格が下がる」と予想するデータがあります。

ですから、中古マンションを売却する人ならオリンピック前をおすすめしています。

しかし、家を買う側は、不動産市況だけでタイミングを判断してはいけません。

世の中の不動産価格が高騰している状況でも、物件を買った方がお得なケースは、下記のようにたくさんあるからです。

- 不動産会社から希少価値の高い物件を紹介してもらえた

- 売主さんの都合で大幅な値引き交渉に成功した

- 住宅ローンの金利優遇を大幅に受けることができた

要は通常よりも安く物件を購入できたり、安い金利で住宅ローンが借りられれば、「今が買い時」にもなるのです。

実際に、オリンピック前の今でも「不動産投資家」がまだ投資物件を買っていることが、「上手く選べば不動産を買うのはいつでもいい」ことを裏付けています。

本当に不動産を買っちゃダメな時期なら、優秀な不動産投資家は買い控えを始めますが、その兆候は見られません。

損せず家を買うためには、オリンピックのような大きなイベントでタイミングを伺うのも大事ですが、家を安く買ったり、住宅ローンを安い金利で借りることを考えるのが最も重要です。

2.家を買う年齢は何歳まで?早い方がいい?

家を買うタイミングとして、年齢は30歳ぐらいまで適齢と言われています。

住宅ローンを使う場合、「30歳の時に35年間で借りれば、定年退職までには払い終わる」という考えからです。

だからといって、必ずしも「30歳までが適齢」とは言えません。

繰上返済をすれば後からでも借入期間は短くできるからです。

確かに、住宅ローンの借入期間は「79才ー年齢」で決まるので、年齢が高くて借入期間が短くなると、毎月返済金額が増えて返済が厳しくなります。

それが原因で銀行のローンの審査も厳しくなり、借入そのものができないことも少なくありません。

しかし、定期的に繰上返済ができる予定だったり、退職金ですべて返せる計画であれば、年齢が高くても安全に住宅ローンを利用できます。

一般的な住宅ローンの考え方であれば、自宅を買うタイミングは早い方がいいです。

ただ、年齢が高いからと言って自宅を買うのをあきらめる必要はありません。

重要なのは「ムリのない返済計画」を立てることです。

3.家を買う時期は?何月がベストか?

家を買う時期は「3の倍数月、特に3月」がベストです。

3の倍数月の「3、6、9、12月」は、不動産会社の四半期決算であり、不動産会社の社員にとって一番売上を計上しなければならない時期です。

ですから、普段は嫌がる「値引き交渉」にも快く応じてくれる傾向があり、割安な価格で物件を買うことができます。

また、3月は「世の中の引っ越しのタイミング」と重なります。

3月は入学や入社、転勤の関係で最も人が動く季節です。引っ越しという「強制力」により退去が発生するので、立地の良い優良物件が空きやすいです。

家を買うタイミングは「3月」の時期を狙うと、優良な物件を割安価格で購入できるチャンスが広がります。

4.住宅ローン金利が低い今が勝負?

住宅ローンは、金利が低いときに借りた方がお得なのは間違いありません。

2018年1月現在は、過去最低水準の金利です。住宅ローンの観点から考えたら今は家を買うタイミングには適しています。

ただ、今後金利が上がるとしたら世の中の景気が良くなった時であり、その分給料も上がっているはずなので、今でも後でも家計に与える負担は変わらないと見る専門家もいます。

たとえそうだとしても、今固定金利で借りておけば、この先半永久的に低金利で借り続けることができます。

今住宅ローンを使って自宅を買っておいた方が得策であることには変わりありません。

5.独身や転勤族でも家を買っていい?

独身だからと言って自宅を買わないのはもったいないです。

むしろ、独身だからこそ家を買うタイミングとも言えます。

将来結婚したら広い家に住み替えることになりますが、その時は、それまで住んでいた自宅を賃貸に出せば、「別の収入源」を作ることができます。

以前、私が不動産仲介会社で接客したお客さんの中には、「将来家族が増えたら、このマンションは賃貸に出してオーナーになります」という独身男性・女性が少なくありませんでした。

独身の場合、「家族構成が変わること」を資産形成にうまく利用できることに気づいていたんですね。

また、転勤族の方にも同じことが言えます。

全国をあちこち飛び回る方でも、物件を各地に購入して賃貸に出していけば、資産を増やすことができます。

上記ように資産を殖やしていく方法は、不動産投資の世界では「ヤドカリ投資法」と言われ有名です。

独身だからこそ自宅を買い時です。特に独身男性・女性には中古マンションの購入が適しています。

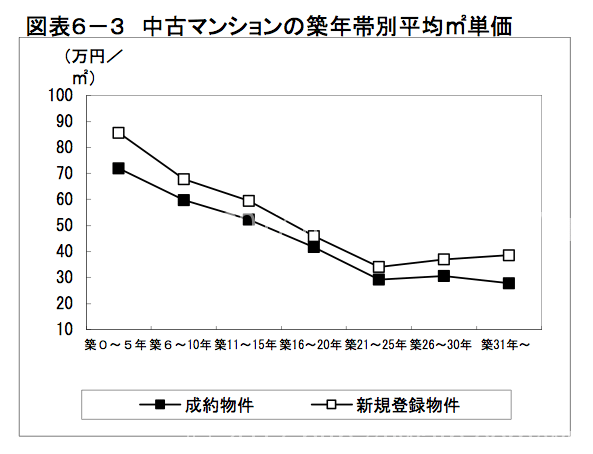

6.中古マンションがお買い得な築年数は?

もし、今狙っている家が中古マンションである場合は「築20年以降」が買い時です。

中古マンションは築20年で資産価値が下がりきるというデータがあるからです。

参考:レインズHP「築年数から見た 首都圏の不動産流通市場(2015年)」

「築20年以降」はいわゆる「底値」の状態に近いので、このタイミングで購入しておけば安く買えます。

更に、将来売却した時に購入時と同額で売れたり、うまくいけば購入時よりも高く売れることもあります。

ただし、物件の「エリア」や「駅からの距離」などの条件で、価格の下落率は違うので注意が必要です。

また、中古マンションを買うときには「適正価格」を知ることも必須です。

せっかく、お買い得な築20年以上の物件を買おうとしても、不動産会社が利益のために価格を吊り上げていたら損しますよね。

更に詳しく知りたい方は「中古マンションと築年数」についてまとめた記事をチェックしてください。

家を買うタイミングは今?決め手となる4つの条件

家を買うタイミングはあなたが「欲しい!」と思った時ですが、最低限揃えておくべき条件がありますのでご紹介します。

- 安く買う

- いつでも貸せる・売れる物件

- ムリのなくローンを借りる

- 手付金を準備する

1.目当ての家が安く買える

「売主の都合」や「値引き交渉」などで家を“底値”に近い価格で買うことができる場合、その物件は「買い」です。

万が一売ることになっても、安く買っておけば売却で損しにくいからです。

「安く買える※」は家を買うタイミングにおいて絶対的な条件です。

オリンピックがあろうが、景気が良くて価格が上がっていようが、安く買えれば関係ないですよね。

※できれば「底値」に近い価格で買うことが望ましい

安く買うためには、まずその家の「適正価格」を知り、「値引き交渉」を行いましょう。

値引き交渉を成功させる方法について、他の記事で詳しく説明しているので読んでおいてください。(中古マンションをテーマにしていますが、どんな物件でも参考になります)

不動産は大きい買い物ですから、躊躇せず値引き交渉を仕掛けていきましょう。

2.いつでも「貸せる&売れる」優良物件である

すぐに貸せたり、売れたりするような「需要の高い」物件なら買っておいて損はないです。

万が一のことがあった場合でも、すぐに手放せるので安心です。

例えば、怪我や病気で働けなくなってローンの返済ができなった場合に、すぐに賃貸に出して家賃を受け取ったり、売却して換金できれば、そのお金でローンを返済することが可能です。

もし,需要のない物件だったら、賃貸に出すことも売ることもできず、返済ができずに破産することだってあり得えます。

需要のある家、資産価値の高い家を買うことは、非常に重要なポイントです。

3.ムリのない住宅ローンが組める

住宅ローンを使って家を買う場合、毎月の返済が苦しくならない金額で借り入れできるかは非常に重要です。

快適な生活がしたくて自宅を買うのに、買った後に返済に苦しむのでは本末転倒です。

フラット35のサイトに「毎月返済額から借入金額を計算できるサイト」がありますので、一度シミュレーションしてみましょう。

あなたの「ムリなく毎月支払える金額」を入力すれば、ムリのない借入額を知ることができます。(→フラット35「毎月の返済額から借入可能金額を計算」)

その金額に合わせて物件選びをすれば、身の丈に合った自宅購入ができます。

もし、自分の希望している物件に金額が届かない場合は「今は買うタイミングではない」ということです。

年収を上げるか、自己資金を増やすの対策を取りましょう。

(「中古マンション価格と年収」の記事もローンの組み方の参考になります)

4.頭金はなくても手付金の準備ができる

家を買う時は「1〜2割の頭金が必要」と良く聞きますが、頭金は必ずしも必要ではありません。

しかし、「手付金」が準備できていない場合、不動産は買えません。

「頭金」とは物件の購入価格に対して投入する自己資金のことです。

「手付金」とは物件の売買契約をするときに「一時的に払うお金」です。

頭金がなくても大丈夫なのは、「フルローン(物件価格まるごと借入)」や「諸費用ローン(物件価格だけでなく諸費用分も借入)」で住宅ローンを借入できるからです。

ただ、不動産業界の約束事として、フルローンや諸費用ローンを利用して全く頭金(自己資金)を出さずに家を買うとしても、不動産契約時には「手付金」として一定の金額を”人質”として差し出すという決まりがあるのです。

頭金と手付金について、それぞれ詳しくまとめた記事がありますので、もっと詳しく知りたい方は読んでみて下さい。(中古マンションをテーマにしていますが、どんな物件を検討中でも参考になります)

【まとめ】家を買うタイミングは条件次第でいつでもOK!

家を買うタイミングに迷ってしまうのは、自宅を買う時に出てくる疑問にちゃんと向き合っていなかったり、購入の決め手となる条件を知らないからです。

湧いてくる疑問や不安が購入決断に全く関係ないもので、購入した方が良い条件が揃っているとわかれば、いつまでも迷う必要はないですよね。

【家を買うタイミングを見極めるポイント】

- 東京オリンピック前の価格高騰時期でも不動産を買うチャンスはある

- 年齢は早い方がいいが、完済までの計画が正確であれば何歳でもOK

- 家を買う時期は3の倍数月(特に3月)がベスト

- 住宅ローン金利が低い今は買い時

- 独身や転勤族は、物件を買うことで資産形成ができるチャンス

- 狙っている家が中古マンションなら「築20年以降」が買い時

【家を買う決め手となる条件】

- 相場よりも安く買える

- いつでも手放せるような優良物件を見つけた

- 無理のない住宅ローンが組める

- 頭金はなくても手付金の準備ができている

まずは当記事を読んで、家を買うタイミングを見極めるポイントや購入の決め手となる条件について把握しておきましょう。

様々な情報に惑わされないように、しっかり知識武装をしておいてください。

また、あなたの中に「中古マンション購入で高値掴みをしたくない」、「子供の保育所や小学校区にもこだわりたい」と思いが少しでもあるなら、「住まいサーフィン」を使っておくことをおすすめします。

住まいサーフィンを使えば、

- 保育園に入りやすいエリア、入りにくいエリアの人気ランキング

- 四大卒を多く輩出している小学校のある「学区」のランキング

- 売る時に損を出しにくいマンションの参考価格

- ユーザーからのマンション情報や評価

などの情報が手に入るからです。

ここで住まいサーフィンを使っておくかどうかで、「保育所探しで苦労することになるかどうか」や「子供に高い教育を受けさせられるかどうか」が変わってきます。

また、「損しにくいマンション購入価格」は、東京カンテイという公的サイトで「3240円」を払って見る過去のデータとほぼ同じ価値があるので、稀少性が高い情報が得られます。

会員登録は「無料」ですし、登録も5分終わるので、機会損失にならないように「住まいサーフィン」を使っておくべきです。

【無料登録だけで損しないための情報が入手できます↓】

詳しい解説を知りたいならこちら→住まいサーフィンの評判、口コミ、体験談

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓