【この記事を書いた人】中田裕二

銀行員、不動産仲介、不動産投資の経験を通して、中古マンション売買に関するリアルな情報を発信。

710万円で購入した中古マンションを、4年後に900万円で売却した実績あり。(投資物件としての運用益も含めて利益は345万円に)

その経験を不動産会社は絶対に教えない中古マンションの正しい選び方としてお伝えしています。↓

中古マンションの購入を検討しているとき、年収に対してどのくらいの価格の物件を狙えば良いのか悩みませんか?

年収300万の人と年収500万の人では、購入できる中古マンションが変わってくるのは当然です。

- 自分の年収ではどのくらいの中古マンションが買える?

- 住宅ローンはいくら借入できる?

- 狙える中古マンション価格がわからないからエリアも決まらない!

など、「自分が購入できる中古マンションの価格」が決まらないと、話が前に進みませんよね。

あなたが購入できる中古マンションの価格は、年収からカンタンに計算することができます。

年収によって、借入できる住宅ローン金額の目安がわかるからです。

調達できる資金の目安がわかるので、必然的に購入できる中古マンションの価格も見えてきます。

しかし、年収や借入可能額だけで考えると危険な側面もあるので注意したいです。

この記事では、中古マンション購入価格の目安と相場を「あなたの年収」から計算する方法や東京で中古マンションを買う場合の狙うべきエリアなどを年収別でご紹介していきます。

年収別で中古マンション購入価格の相場を発表!ローンがカギ!

中古マンションの購入価格は「あなたの年収で住宅ローンがいくら借りられるか?」で決まってきます。

中古マンションを現金で購入しない限り、借りられる住宅ローン金額によって全ての目安が決まってくるのです。

ただし、「年収を元に住宅ローン借入額を計算する方法」には一つ落とし穴があります。

それは「借入できる金額」と「返済できる金額」は違うということです。

中古マンション購入価格の相場を「年収&ローン借入額別」でご紹介するのと同時に、落とし穴にハマらない方法も合わせてお伝えしていきます。

- 【年収&ローン借入額別】中古マンション購入価格の目安表

- 毎月返済額をチェックしよう!

【年収&ローン借入額別】中古マンション購入価格の目安表

年収から住宅ローン借入額を計算し、中古マンション購入価格の目安をまとめた表を作成しましたのでご覧下さい。

【年収&ローン借入額別】中古マンション購入価格の目安表

| 年収 | ローン借入可能額 | 目安の購入価格① (諸費用は自己資金の場合) | 目安の購入価格② (諸費用ローンを使う場合) |

| 300万 | 2270万 | 2270万 | 2050万 |

| 400万 | 3030万 | 3030万 | 2730万 |

| 500万 | 3790万 | 3790万 | 3410万 |

| 600万 | 4550万 | 4550万 | 4100万 |

| 700万 | 5300万 | 5300万 | 4770万 |

| 800万 | 6060万 | 6060万 | 5450万 |

| 900万 | 6820万 | 6820万 | 6140万 |

| 1000万 | 7580万 | 7580万 | 6820万 |

- 1万円以下は四捨五入

- 諸費用を物件価格の10%で計算

- あくまで目安です

上記の中古マンション購入価格の目安表の金額は、年収から下記のように計算しています。

借入可能額(万円)の目安 = 直近の年収 × 40% ÷ 12ヶ月 ÷ 44円

- 40%:返済負担率

- 44円:1万円を審査金利4%・期間35年で借りた場合の毎月返済額

- この式は覚えなくて大丈夫です

上記はほとんどの銀行が採用している計算式です。

私が実際に住宅ローンアドバイザーとして働いていた時も、上記の計算式にお客さんの年収を当てはめて計算し、住宅ローン借入額の目安を案内していました。

表を見てお気づきかと思いますが、住宅ローン借入額がそのまま中古マンション購入価格の目安になるワケではありません。

あなたが「中古マンション購入にかかる諸費用分の自己資金」を持っているかどうかで狙う物件価格の目安が変わってきます。

中古マンション購入に必要な諸費用はだいたい物件価格の「7〜10%」と言われています。

あなたがその分の自己資金を持っていなければ、諸費用も借り入れしなければならないので、物件価格分の借入額が減ってしまうのです。

諸費用ローンは金利が高くなる可能性がありますので、できる限り自己資金は準備しておきましょう。

(中古マンションと住宅ローンの関連記事で詳しく解説しています)

中古マンションの購入価格の相場を知るには、

- 自分の年収では住宅ローンがいくら借りられるのか?

- 諸費用は自己資金で賄えるのか?

を把握することが重要です。

毎月返済金額で購入価格を決めると安心

前項で、年収から算出する住宅ローンの「借入可能額」についてお伝えしましたが、これを鵜呑みにして中古マンションの購入価格を決めると破綻する危険性があります。

中古マンションの購入価格は、銀行が計算する「借入可能額」を目安にしても良いですが、「返済できる借入額」も考慮しましょう。

銀行はあなたから利息を取ることで収益を上げています。

ですから、できるだけ多く融資して収益UPを図ろうと必死です。

冷静に考えて、年収に対して40%もローン(=住宅費)に充てていたら家計は大赤字ですよね。

住宅ローンの借入額を「毎月返済できる金額」から逆算できるツールがあるので、中古マンション購入価格を決める前には必ず利用したいです。

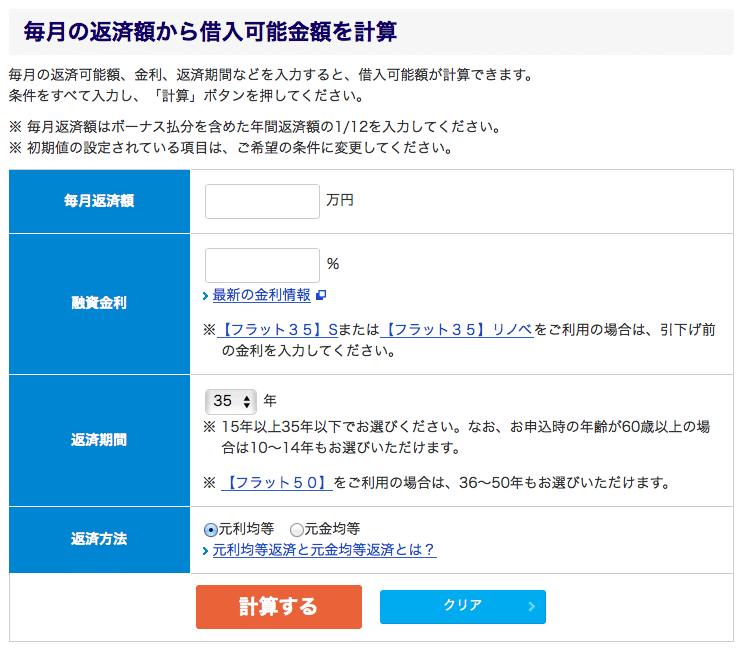

フラット35の「毎月の返済額から借入可能金額を計算」です。↓

参考:フラット35「毎月の返済額から借入可能金額を計算」

入力画面を表示し、

- 毎月返済額(自分が返せると思う額)

- 融資金利(最新の金利情報を参考に入力)

- 返済期間

を入力するだけで、あなたに合った借入金額を教えてくれます。

「自分が返せると思う額」を入力する際、毎月支払うことになる「中古マンションの管理費や修繕積立金、固定資産税」などのランニングコストを考慮することも忘れないでください。

ランニングコストの存在を忘れてしまうと、「住宅ローンは払えるけど、ランニングコストの支払いがきつい・・・」と、結局返済が苦しくなってしまいます。

よって、「毎月返済額」に入力する金額の計算方法は下記の通りです。

毎月無理なく住宅費に充てられる金額 ー(管理費+修繕積立金+固定資産税の1/12)

例えば、あなたが毎月10万払えると思っていても、ランニングコストが月3万円かかるとすれば入力する金額は7万です。

ランニングコストを考慮し忘れて10万円で計算していたら、実際の毎月支払いは13万円になり、返済が苦しくなることはわかりますよね。

住宅ローン借入額を目安に中古マンションの購入価格を決めるのも良いですが、ランニングコストも考慮することが、後に生活破綻しないためのポイントです。

【年収別】東京で中古マンションを購入するならこのエリア!

あなたが東京で中古マンションを購入するとしたら、どのエリアが狙えるのか年収別に表を作成したのでご覧ください。(スーモで調査)

中古マンションは下記の条件のものを買うと仮定します。(損をしない中古マンションの選び方を元にした最低ラインの条件です)

- 広さ:40㎡以上・2DK以上

- 駅徒歩10分以内

- 築年数:16年以上30年以内

【あなたの年収で狙えると今日の中古マンション一覧表】

| 年収 | 購入価格目安 | 狙えるエリア |

| 300万 | 2270万以内 | 足立区、葛飾区、板橋区、23区外 |

| 400万 | 3030万以内 | 下記以外はOK (千代田区、港区、渋谷区) |

| 500万 | 3790万以内 | 下記以外はOK (千代田区、港区) |

| 600万以上 | 4550万以内 | 東京全域OK |

特徴としては、中古マンションの価格が2500万円以下(年収300万)となると、足立区や葛飾区などのような東京23区郊外のエリアでないと良い物件は狙えないようです。

逆に4000万円以上(年収600万以上)になると東京全域が購入対象となってきます。

年収が低くても好きなエリアを選びたい場合は、自己資金を貯めるか、値引き交渉をして買う物件を「適正価格」まで下げることを考えましょう。

どちらかといえば、「値引き交渉」の方が良いです。

適正価格を知って値引き交渉をした方が、全体的なコスト削減になります。

また、不動産会社や売主は、利益のために本来の資産価値よりも価格を上げている場合がありますから、そのまま購入してしまうと数百万円単位で損することにもなります。

値引きするために適正価格を知りたいなら、「住まいサーフィン」というマンション情報サイトを使えば“無料”で知ることができるのでオススメです。

一覧表は、あくまでもスーモで調査したデータなので、不動産会社によっては良いエリアでも安い優良物件を紹介していることもあります。

良い物件はネットに出ず不動産会社が握っていることが多いですから、担当者とのやり取りを大事にしましょう。

【まとめ】ローンの借入額を知れば中古マンションの購入価格がわかる

自分がいくらの中古マンションを購入できるのか知るための第一歩は、「ムリなく返済できる住宅ローンの借入額」を知ることです。

あなたの年収に対して、安心して借りられる住宅ローン金額がわかれば、あとは手元の自己資金があるかどうかで狙える中古マンションが見えてきますよね。

下記の方法を使って、あなたの年収から中古マンション購入価格の目安を知りましょう。

- 年収からローン借入金額を計算する

- ランニングコストも考慮する

もし、狙っている中古マンションが自分の年収と比較して「高い」と感じたら、下記3つの対策を取ることを考えてみてください。

- 年収を上げる

- 自己資金を貯める

- 値引き交渉をして「適正価格」まで下げる

その中でも、値引き交渉をすることを最初に検討したいです。

適正価格を知って値引き交渉をした方が、全体的なコスト削減になりますし、不動産会社によって無意味に吊り上げられた金額で買ってしまって「数百万円」も損することがなくなるからです。

中古マンションを値引き交渉で安く買うことは、もはや常識といっても過言ではありません。

狙っている中古マンションやその周辺物件の「適正価格=将来売るときも損しない購入価格」については、「住まいサーフィン」というマンション情報サイトを使えば無料で知ることができます。

また、住まいサーフィンを使うメリットは他にもあり、

- ユーザーからのマンション情報や評価

- 保育園に入りやすい、入りにくいエリアのランキング(東京23区のみ)

- 進学率の高い小学校のある「学区」のランキング(1都3県のみ)

などの情報も“無料”で手に入ります。

「適正価格」に関して言えば、東京カンテイという公的サイトで「3240円」を払って見る過去のデータとほぼ同じ価値があるので、稀少性が高い情報が得られます。

会員登録は「無料」ですし、登録も「5分」で終わります。

知識武装しておく分には何も損はありませんから、「中古マンションを賢く買うための知識」が得られる住まいサーフィンは必ずチェックしておくべきです。

【無料登録だけで損しないための情報が入手できます↓】

詳しい解説を知りたいならこちら→住まいサーフィンの評判、口コミ、体験談

この記事が、中古マンションの価格を年収から知るための情報提供記事として、あなたの役に立てたら幸いです。

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓