【火災保険を検討中の方へ】

「価格.com」の火災保険一括見積もりサイトを使ったら、他で見積もった時より20万円も安いプランを提案してくれました。

「価格.com保険」を使っておかないと、20万円も損してしまうかもしれません。

〈無料見積もりはこちら↓〉

〈20万円以上の差が出た証拠画像あり↓〉

府民共済が、一般の火災保険と何が違うのか気になりませんか?

府民共済は「掛金がとにかく安い!」と評判ですが、”安かろう悪かろう”では意味がありません。

「補償内容の充実度も含めて火災保険より得なのか?」が重要なところですよね。

結論から言うと、本当に自分や家族を守りたいと思うなら、府民共済(新型火災共済)ではなく「一般の火災保険」に加入すべきです。

府民共済では、地震や風災、水災などの被害に対する補償金がほとんど出ないからです。

「南海トラフ巨大地震」はいつ起きてもおかしくないと言われています。

府民共済の場合、地震や津波で家を失っても、受け取れるお金は最高でもたった300万です。

そのわずかな補償金で、本当に被災後の生活を送っていけるのでしょうか?

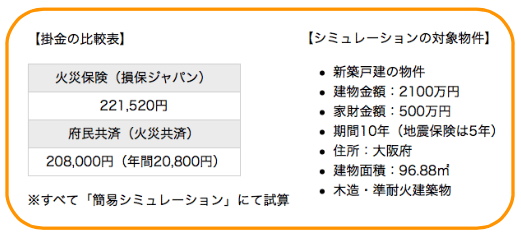

【南海トラフ巨大地震のシミュレーション】

この記事では、大阪の府民共済(新型火災共済)と火災保険の相違点や地震保険料率の値上げ、相談する代理店の見つけ方について詳しくご紹介していきます。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

府民共済はデメリットだらけ!火災保険の方がもらえる補償金が高い!

府民共済について調査し、一般の火災保険と比較したところ、府民共済にはデメリットが多いことがわかりました。

府民共済の唯一のメリットは、やはり「掛金」が安いことです。

しかし、府民共済には、掛金が安いというメリットを打ち消すくらいのデメリットが3つあります。

- 地震補償がたったの300万円

- 補償内容が穴だらけ

- 家財金額に制限がかかる

【デメリット1】府民共済は地震保険金がたったの300万円

大阪の府民共済では、どんなに大きな地震や津波被害を受けても、補償金が「最高300万円」までしか支払われません。(”最高で”です)

これは、府民共済のルールとして決められています。

「一般の火災保険に付随する地震保険」と「府民共済の地震補償」の比較表をご覧下さい。

| 火災保険(三井住友海上) | 大阪府民共済 |

|

|

「一般の火災保険の地震保険」では、建物の損害に応じて補償金が支払われます。

例えば、1000万円の地震保険に加入していて、自宅が全壊してしまったら、受け取れる補償金は1000万円です。

対して、府民共済では、半焼や半壊以上の損害に対して「加入額の5%(最高300万円まで)」しか補償金が支払われません。

例えば、1000万円の府民共済に加入していたら補償金はたった50万円です。

最高の300万円を受け取るには、6000万円の火災共済に加入しなければなりません。

正直言って、府民共済の補償金は「ほぼない」と言えます。

大地震が起こって被災生活を送ることになった場合、1000万円あれば少しは安心できると思います。

ですが、50万円しかなかったら、まともな被災生活も送れません。

生活費が月25万円(賃貸込み)だとしたら、たった2ヶ月しか生活できません。

冒頭でもお話ししている通り、大阪近辺では「南海トラフ巨大地震」の懸念があります。

大阪では、1946年に南海地震が起こっていますが、規模は小さかったので大被害は起こりませんでした。

しかし、今後も警戒が必要だと専門家は言っています。

参考:NHKそなえる防災「第3回 大阪を襲った歴史津波」

これだけ高い地震・津波リスクに対して、たった最高で300万円までしか補償されない府民共済で本当に大丈夫なのでしょうか?

一方、火災保険(地震保険)は大震災があった場合でもちゃんと補償金が支払われていますから、実績の面でも安心できます。

【東日本大震災での支払い実績】

引用元:日本経済新聞「大震災で役に立った地震保険 支払い実績75万件」

「府民共済か?一般の火災保険か?」で迷っているのであれば、今一度、「本当に自分や家族を守れる商品はどっちか?」を考えてみてください。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

【デメリット2】火災保険の方が充実!府民共済は補償内容が穴だらけ!

府民共済は、暴風雨や台風、雪災、水災などの「自然災害」に対する補償も弱いです。

府民共済では、上記の自然災害をまとめて「風水害等」とし、どんなに被害が出ても最高600万円までしか補償してくれません。

| 補償内容 | 火災保険(三井住友海上) | 大阪府民共済 |

| 火災 | ◯ | ◯ |

| 消防破壊・消防冠水 | △(特約であり) | ◯ |

| 破裂・爆発 | ◯ | ◯ |

| 車両の衝突 | ◯(破汚損) | ◯ |

| 落雷 | ◯ | ◯ |

| 他人の住居からの水もれ | ◯ | ◯ |

| 航空機の墜落 | ◯(破汚損) | ◯ |

| 不慮の人為的災害 | ◯(破汚損) | ◯ |

| 盗難 | ◯ | × |

| 風災 | ◯ | △風水雪害→最高600万円までしか補償されない |

| 雹災 | ◯ | |

| 雪災 | ◯ | |

| 水災 | ◯ |

府民共済を見てみると、「火災〜不慮の人為的災害」では、一般の火災保険と同様に損害の割合に合わせて補償金が出ます。

しかし、自然災害に対しては、600万円までと制限を設けています。

家が倒壊したり損傷を受ける原因で一番多いのは、火事や人為的な事故ではなく「自然災害」です。

実際、近年は大型台風や豪雨、洪水等による「床上・床下浸水」が増えています。

自然災害による保険金請求が一番多いのに、自然災害に対する補償が少ないのでは、加入する意味がありません。

(むしろ、多いからこそ制限を設けているのかもしれません)

万が一のときに、十分な補償を受けられない府民共済に加入する意味があるのか、一度慎重に考えておきたいです。

【デメリット3】府民共済は家財保険に制限がかかる

一般の火災保険では、「家財」の金額は自由に設定できます。

しかし、府民共済の場合は、加入できる金額が下記のように制限されています。

参考:府民共済新型火災保険「家財の保障額と掛金」

ですから、補償をかけたい家財が多くても、かけ漏れてしまう家財が発生するのです。

例えば、家財が合計1500万円あったとしても、府民共済の場合は家族3人だと1200万円までしか家財の補償に入れず、300万円分は無保険になってしまいます。

一般の火災保険の家財であれば「1500万」の補償をかけられ、全ての家財を守ることができます。

補償したい家財が多いのなら、無保険になるかもしれない府民共済ではなく、自由に加入金額が設定できる一般の火災保険の家財に加入したいです。

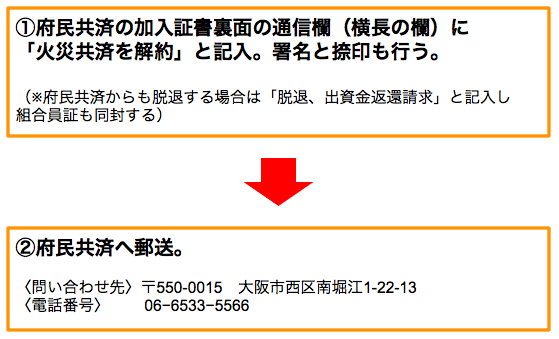

府民共済の解約方法

府民共済を解約する方法は、下記の通りです。

府民共済の解約と同時に、新しい火災保険に加入する場合は慎重に行いましょう。

今の府民共済の解約と新しい火災保険の契約の間が空いてしまうと「無保険期間」が生まれてしまう危険があります。

府民共済の解約は、新しい火災保険のプランを決め、契約日に合わせて行いましょう。

値上げしている大阪の地震保険料率

最近、大阪の地震保険料率が値上げされました。

【大阪の地震保険料率の変遷】

| 時期 | イ構造 | ロ構造 |

| 1966年 | 1.35 | 3.6 |

| 1980年 | 1.4 | 3.7 |

| 1991年 | 1.4 | 3.1 |

| 1996年 | 1.35 | 2.8 |

| 2001年 | 1.35 | 2.35 |

| 2007年 | 1.05 | 1.88 |

| 2014年 | 1.36 | 2.44 |

| 2017年 | 1.32 | 2.68 |

- 単位:円(保険期間1年、保険金額1,000円につき)

- イ構造→耐火構造および準耐火構造の建物

ロ構造→イ構造以外の建物 - 参考:損害保険料率算出機構HP「地震保険料率の変遷」

参考データを見ると、ほとんどのエリアで地震保険料率が値上げされており、大阪に限ったことではありません。

2007年までは値下げ傾向だったものの、東日本大震災以降の2014年から少しずつ値上げされています。

今後、大阪の地震保険料率が値下げする可能性は低いです。

南海トラフ地震や東南海地震がいつ起きてもおかしくないと言われているからです。

冒頭にも書いた通り、大阪は地震と津波の被害が懸念されるエリアです。

保険料率が更に値上げしていく前に、火災保険を検討して安く補償の充実を図った方が懸命な判断ではないでしょうか?

大阪で火災保険を相談する代理店は「価格.com」の1択!

あなたが、大阪で火災保険の相談先として代理店を探しているなら、「価格.com」の一括見積もりサイトを利用すべきです。

価格.comの一括見積もりを使えば、最も安いプランを見つけられ、最も多くの保険会社を比較できるからです。

火災保険に加入する一般的な方法は下記の3つですが、それではあなたの「お金&時間」をムダにすることになります。

- 銀行経由で申込む

- 不動産会社経由で申込む

- 自分で大阪の代理店を探して申込む

銀行員や不動産会社の営業マンに火災保険の知識はないので、作成されたプランは高い確率で「適当」です。

中には悪質な担当者もいて、代理店手数料を儲けようとして、わざと余計な補償や特約をつけて火災保険料を上乗せしてくることも少なくないです。

また、自分で代理店を探すとなると非常に時間がかかります。

土日を使って自ら「代理店」に訪問したり,直接「富士火災や三井住友海上といった保険会社」に連絡を取ったりしていたらあっという間に月曜日です。

貴重な休日を棒に振ります。

しかし、価格.comの一括見積もりサイトを使えば、「5分程度」の情報入力で「最高12社」の保険会社へ一度に依頼でき、「最短翌日」には見積書が届きます。

プランは、「保険のプロ(ライフコンサルタント)」が一人でまとめて作成してくれているので、契約内容の変更や手続きに関するやりとりもメールでスムーズです。

私は、実際に3つの火災保険一括見積もりサイトを使いましたが、「価格.com」で最も安い見積書を取得できました。

比較できた保険会社の数も最も多かったです。

無料で見積もりできますから、価格.comは必ず試しておきたいです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

【まとめ】大阪の府民共済より火災保険の方が安心!

あなたが「一般の火災保険か?府民共済か?」で迷うのは、掛金の安さだけに目が行き、「府民共済の補償内容」と「大阪の災害の実態」を把握できていないからです。

府民共済が、「掛け金は安いが補償内容が薄い商品」とわかれば、あとは「掛け金を取るか?補償内容の充実を取るか?」を決めるだけ。

- 大阪は地震・津波の大きな被害が予想されるエリア

- 地震補償がどんなに大きな被害でも「300万円まで」

- 風災・雪災・水災の影響で、家をまるごと失っても、保険金は最高「600万円まで」しか受け取れない

- 家財金額に制限がかかる

あなたが火災保険に加入する目的を、もう一度考えてみませんか?

「とにかく安い火災保険に入りたい。ある程度の補償があれば良いや」ということであれば、府民共済でも良いでしょう。

しかし、

- 家失っても補償少なく、家族を路頭に迷わせるようなことは避けたい

- 風災・雪災・水災のリスクに脅えることなく過ごしたい

- 地震被害のリスクは高いから、避難生活から再起するための軍資金となる地震保険金は手厚く準備しておきたい

- 家族を賠償リスクからも守れるように「個人賠償特約」も加入したい

- 自分の家に必要な補償内容だけに加入し、ムダな保険料は払いたくない

など、自分や家族を守れる保険に入りたいと思っているのではないでしょうか?

それなら、「一般の火災保険」を検討しておくべきです。

火災保険の方が、府民共済と掛金の差は少ないにも関わらず、補償内容が手厚いからです。

加えて、火災保険の見積もりを取るなら、「価格.com」の一括見積もりサイトを必ず試しておくべき。

そう言い切れるのは、私が今までに3つの一括見積もりサイトを使ってきた経験からです。

「価格.com」が「最も安いプラン」を提案してくれました。(実際に「最高20万円」の差がつきました)

また、私が不動産仲介で働いていた時の経験上、火災保険に安く賢く加入しようとしている人ほど「価格.com」を使っていました。

「火災保険を検討する=価格.comを使う」が安く加入するための常識になっているのです。

価格.comなら、プランを作成するのが「プロの保険コンサルタント」なので、補償内容に不安はありません。

見積もりは「無料」ですし、手続きも5分で終わるので,デメリットも少ない。

よって、火災保険の見積もりを取るなら、価格.comを必ず試しておくべきです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

本当に家族を守りたいと思うなら、あなたに取ってはベストな選択は「一般の火災保険」と言えます。