「火災保険のこと忘れてた……。あと数日で住宅の引き渡しなのにもう間に合わない。これどうなるの!?」

そんな疑問にお答えしていきます。

結論から言うと、火災保険の手続きは引き渡しに間に合わなくても大丈夫です。

私が不動産仲介で働いていた頃は、必ず引き渡し前に火災保険の手続きを終えるよう案内していましたが、中には決めきれずに引き渡し後に契約する人も稀にいました。

しかし、火災保険が未加入のままだと、火事や地震で家を失ったときのリスクは計り知れません。

契約が引き渡しまでに間に合わなくても家は購入できますが、火災保険はできる限り早く契約しておくに越したことはありません。

この記事では、「火災保険が引き渡しに間に合わない場合の注意点」や「あなたが最適な火災保険プランに最短で契約できる方法」を紹介しています。

これを読めば、引き渡しに間に合わない場合でも、最速かつ低リスクであなたの納得する火災保険に加入できるようになります。

大事な家や家族のリスクを最小限に抑えるためにも、この記事を読んで慎重に行動してみてください。

【火災保険を検討中の方へ】

「価格.com」の火災保険一括見積もりサイトを使ったら、他で見積もった時より20万円も安いプランを提案してくれました。

「価格.com保険」を使っておかないと、20万円も損してしまうかもしれません。

〈無料見積もりはこちら↓〉

〈20万円以上の差が出た証拠画像あり↓〉

火災保険の加入は引き渡しに間に合わなくても大丈夫だけど……

「火災保険の加入が引き渡し日に間に合わない……」という場合でもそのまま住宅は購入できます。

売買契約を解除されたり、融資を打ち切られる(※)ことはありません。

【※補足情報】

銀行によっては、「火災保険の加入を証明するもの(見積書など)」の提出を融資条件にすることがあります。

しかし、その場合は必ず火災保険加入の案内があります。

なので、そもそもあなたが「間に合わない」という状況に陥ることはありません。

しかし、仮に引き渡し日から火災保険加入までの間に火事や地震が起こり、家を失ってしまった場合、住宅ローンだけを払い続けることになります。

さらに、家を失ったら賃貸に住むことになると思います。

よって、その家賃と住宅ローンのダブル返済を続けなければならなくなるでしょう。

引き渡しまでに火災保険に入っていれば、火災で家を失っても保険金で住宅ローンを完済でき、支払いは賃貸分だけで済みます。

しかし、火災保険に入っていなければ保険金が出ず、自分でローンを払うしかない。

しかも、住宅ローンを払っても家は戻ってこない……。

あなたや家族にかかる経済的負担は計り知れません。

と、そんなこと言われても、もう火災保険の手続きが間に合わない立場からしたら、恐怖を煽られただけで気分を悪くされたかもしれません。

でも、それだけ火災保険が引き渡し日に間に合っていない状況というのは、リスクが大きいことなのです。

ですから、たとえ引き渡し日に間に合わなくても、できる限り最短で火災保険に加入する意識は持っておきたいです。

火災保険の加入が引き渡しに間に合わない時ほど注意!2つのNG行動とは?

火災保険の加入が引き渡しに間に合わない時ほど注意したいNG行動は、主に以下の2つです。

- 保険代理店の言いなりになる

- 妥協する

これらは、「家のリスク回避」の面だけでなく「金銭的」にも後悔する行動なので、絶対に避けたいです。

1.保険代理店の言いなりになる

火災保険の加入が引き渡しに間に合わない時ほど注意したいNG行動の1つ目は「保険代理店の言いなりになること」です。

「引き渡しに間に合わせるため」や「早く火災保険に入るため」に、急いで保険代理店に駆け込む人が多いです。

しかし、その状態では、保険代理店に足元を見られてカモにされる可能性があります。

特に多いのは、必要のない補償内容や特約を追加されて、保険料をカサ増しされるケース。

保険会社や代理店は、契約者から受け取る保険料が大きいほど儲かる仕組みになっています。

彼らもサラリーマンですから、できる限り保険料を多く取ろうと考えるのは当たり前ですよね。

ですから、保険会社や代理店を適当に選んで駆け込み、そのまま言いなりになる行為は「無駄な火災保険に高いお金を払う」ことになりやすいのです。

引き渡しに間に合わないからといって、保険会社や代理店の言いなりになると、金銭的に大きく損する可能性が高いです。

2.妥協する

火災保険の加入が引き渡しに間に合わない時ほど注意したいNG行動の2つ目は「妥協する」です。

引き渡しに間に合わないから早く契約したい気持ちはわかります。

だからといって、納得しきれないプランに対して、妥協して契約してはいけません。

住宅購入で何千万円という大きなお金を見た後だと、火災保険の10〜20万なんて小さく感じるかもしれません。

しかし、補償内容が自分の家に合っていて、しっかりとした補償が行われるプランに加入できなければ、その10〜20万は全くの無駄。ドブに捨てるようなものです。

10〜20万あったら、好きな家具家電が買えますし、引っ越し費用だってまかなえますから、バカにできません。

引き渡しに間に合わないからといって、妥協して早く契約したい気持ちはわかりますが、できる限り慎重にプランを吟味したいです。

最短であなたに最適な火災保険プランに加入する方法

最短であなたに最適な火災保険プランに加入する方法は「ネットで一括見積もりを行うこと」です。

「普通の保険代理店で見積もりすればいいんじゃないの?」を思うかもしれないですが、ネットの一括見積もりサイトにはたくさんのメリットがあります。

- 最短で翌日に見積もりが届く

- 複数の見積書を一度で比較できる

- 中立かつプロの保険コンサルタントから話を聞ける

- 土日も稼働している

一般的な保険会社や代理店で見積もりをしてもらうには、いちいち店舗に出向く必要がありますし、必要以上に勧誘されることがあります。

しかし、ネットなら家を出る必要がなく、夜遅くても土日でも手続きできる。

おまけにメールや電話で話も聞けるので、仮にしつこい勧誘をされても最悪逃げることができる。

このようにネットで一括見積もりをするメリットはたくさんあるのに、デメリットは少ないのです。

特に、あなたの家に「最適」かつ「最安」のプランを見つけたいと思っているなら、「価格.com保険」の一括見積もりをおすすめします。

私はこれまでに複数の一括見積もりサイトを使ってきましたが、「価格.com保険」が一番安いプランを提案してくれました。

実際に、最高で「20万円以上」も差がついています。(証拠画像です↓)

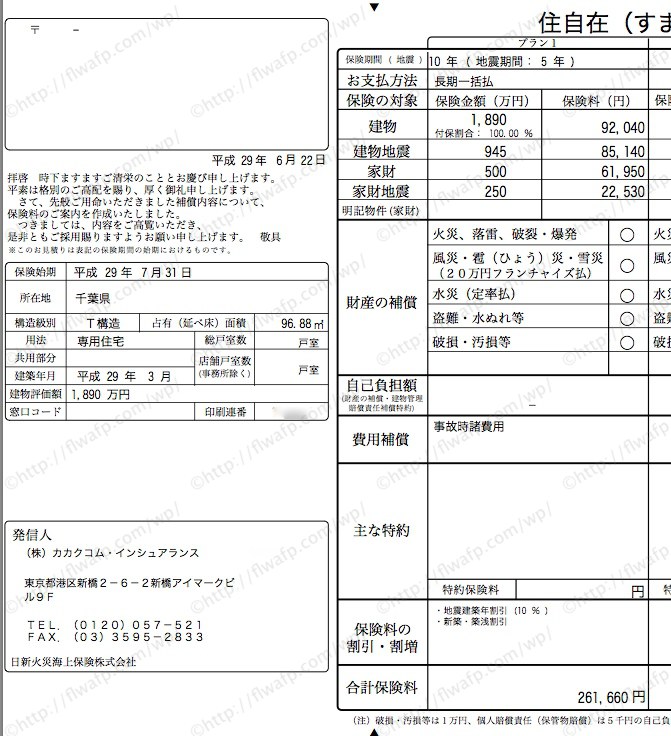

【価格.com保険で取った見積もり:261,660円】

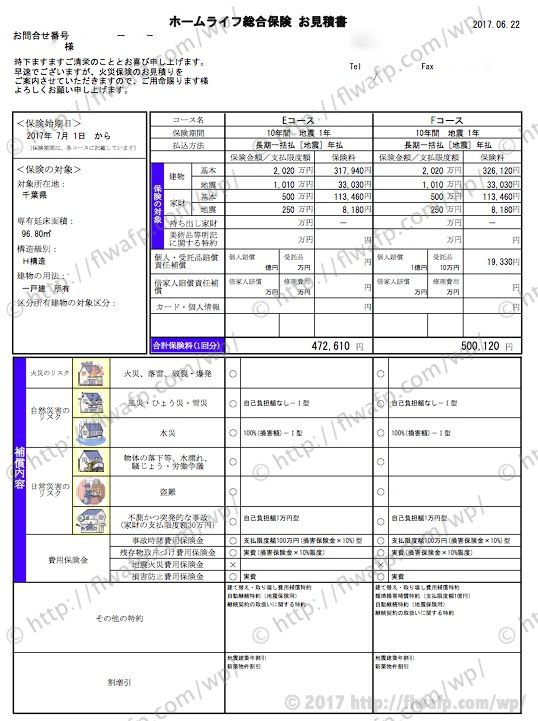

【インズウェブ火災保険で取った見積もり:472,610円】

また、「価格.com保険」を使うと「プロのコンサルタント」が日本にあるほぼ全ての保険会社(12社)からあなたの家に最適な会社を厳選してくれます。

なので、失敗することが少ないです。

「貴重な休日を使って探してきた保険会社が保険料を吊り上げる悪質業者だった」なんていうリスクを回避できます。

さらに価格.com保険は、年間見積もり件数「30万件」で業界トップの利用者を誇ります。

ここだけの話、私が不動産仲介で火災保険の提案をしていた時も、価格.com保険で見積もりしていたお客さんからはなかなか契約してもらえませんでした。

「価格.com保険で比較したら安かったんで。すみません……」と断られたことは一度や二度ではないです。

見積もりは「無料」ですし「手続きも5分」で終わるのでデメリットはありません。

あなたにとって最適なプランに最短最安で加入したいなら、「価格.com保険」の一括見積もりは必ず試しておきたいです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

【まとめ】火災保険の加入が引き渡しに間に合わない時ほど慎重に!

火災保険の加入が引き渡しに間に合わないとわかっても、焦って行動するのだけは避けましょう。

焦って行動すると、

- 保険代理店に足元見られる

- プランを妥協してしまう

など、リスク回避の面でも金銭的な面でも後悔することになる可能性が高いからです。

確かに、火災保険未加入のままでは、火事や地震が起こって家を失った時のリスクは計り知れません。

ですから、早く火災保険の契約を済ませたいという気持ちもわかります。

しかし、それで自分に合っているのかわからないプランに妥協して契約し、10〜20万円もの保険料を無駄にするのも考えものです。

自分に最適な補償内容じゃなかったら保険の意味がないです。

10〜20万円というお金も、家具家電や引っ越し代の足しにできるほどの決して安くない金額です。

火災保険が引き渡しに間に合わないときこそ、あとで後悔しないように慎重に手続きを踏みたいところです。

そんな失敗リスクを最小限にでき、かつあなたに最適なプランに最短で契約したいなら、ネットの一括見積もり査定を使ってみてください。

一括見積もりサイトには、普通の代理店で見積もるよりたくさんのメリットがあります。

- 最短で翌日に見積もりが届く

- 複数の見積書を一度で比較できる

- 中立かつプロの保険コンサルタントから話を聞ける

- 土日も稼働している

特に「価格.com保険」の一括見積もりは必ず試しておくべきです。

私は今までにたくさんの一括見積もりサイトを使ってきましたが、「価格.com」が「最も安いプラン」を提案してくれました。

※20万円安かった見積書も価格.com保険で取ったものでした。

また、私が不動産仲介で働いていた時の経験上、火災保険に安く賢く入ろうとしている人ほど「価格.com」を使っています。

「火災保険を検討する=価格.comを使う」が安く契約するための常識になりつつあります。

プランを作成するのは「プロの保険コンサルタント」なので、補償内容の不備に関しては心配ありません。

見積もりは「無料」ですし、手続きも5分で終わるので,価格.com保険の一括見積もりは必ず試しておくべきです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

大事な家と家族を守るためにも、できる限り早くかつ慎重に火災保険選びを行ってください。