【この記事を書いた人】中田裕二

銀行員、不動産仲介、不動産投資の経験を通して、中古マンション売買に関するリアルな情報を発信。

710万円で購入した中古マンションを、4年後に900万円で売却した実績あり。(投資物件としての運用益も含めて利益は345万円に)

その経験を不動産会社は絶対に教えない中古マンションの正しい選び方としてお伝えしています。↓

中古マンションの購入を検討している方にとって、「住宅ローンが通るか?」という不安は大きいですよね。

中古マンションには築年数の経過で資産価値が低かったり、耐震性の有無といった問題があるので、住宅ローン審査が通りにくいと言われています。

もちろん、「年収や勤務先の基準はクリアしているか?」や「ブラック情報に登録されていないか?」など、自分自身の審査に関しても不安はあるでしょう。

では、こういった不安を払拭するにはどうすればいいのか?

それは、住宅ローン審査をして結果を見てみるしかありません。

結局、「審査が通る通らない」は審査基準を握っている「銀行」にしかわからないからです。

住宅ローン審査はやり直しが効きます。

ですから、一度審査をして答えを知り、否決ならその理由を改善していった方が、悩み続けるより早く審査を通すことができるのです。

とはいえ、闇雲に申し込んでも、審査が通らない上に、ムダな行動が増えて疲れるだけです。

「いろいろ頑張ったけど、どの銀行も否決」「『しつこいもう来るな』って言われた」なんてことは避けたいですよね。

狙っている中古マンションの条件やあなたの属性に合わせて銀行を選び、審査をあなたに有利に進めていきましょう。

この記事では、中古マンションにおける住宅ローン審査基準のポイントや住宅ローン控除に関する知識、購入にかかる諸費用などを詳しく解説していきます。

また、住宅ローン審査を最も簡単に申し込みできる方法も紹介していますので、ぜひ参考にしてみてください。

中古マンションの住宅ローン審査前に確認すべき3つのこと

中古マンション対象の住宅ローン審査を受ける前に確認したいことは主に以下の3つです。

- 住宅ローン概要と申込み条件

- 事前審査と本審査の違い

- 必要書類

基本、一般的な住宅ローンについての確認事項ですが、中古マンションを対象とする場合の注意点もありますので要チェックです。

1.住宅ローンの概要と申込み条件

住宅ローンの概要と申込み条件について、重要な部分を簡単にまとめました。

| 申込み条件 | 以下のすべての条件を満たす個人の方

|

| 資金使途 |

|

| 借入金額 | 50万円以上1億円以下 |

| 借入期間 | 1年以上35年以内 |

| 借入金利 | 変動金利、固定金利、全期間固定金利のいずれか |

| 担保設定 | 保証会社が対象物件に、原則として第一順位の抵当権を設定できること |

参考:「みずほ銀行 住宅ローン概要」

対象物件が新築マンションでも中古マンションでも、住宅ローンの商品概要や申込み条件はどちらも同じです。

ですから、中古マンションだからと言って、住宅ローンの申込み条件の面で不利になることはありません。

対象物件が「自分で住むための住宅」であれば、新築でも中古でも例外なく「住宅ローン」が扱われます。

中古マンション専用の商品などはありません。

ただし、中古マンションで住宅ローン審査をするときに確認したいのは、あなたが選んだ物件が「違法物件」でないかどうかです。

違法物件だとほとんど審査を受け付けてくれません。(一部銀行では条件付きで認めてくれることもまれにあります)

中古マンションの中には、新築のときは建築基準法に適合していても、その後の「増改築」や「周辺環境の変化」によって「違法物件」になることが少なくありません。

実際、安くて質の良い中古マンションほど、建築基準を満たしていないことが多いです。

私自身もそれで何度も泣かされました。汗

中古マンションだからといって商品概要や申込み条件の面で不利にはなりません。

しかし、「違法物件」だとそもそも審査ができないので、予め確認しておきましょう。

2.事前審査の方が重要!本審査との違いは?

住宅ローンの審査は主に2つの行程があり、違いは下記の通りです。

| 事前審査 | 対象物件と申込人についてトータル的にチェックし、住宅ローンを融資して良いか判断する審査。仮審査なので複数の銀行に申込み可能。ただし、申込先が多すぎると「問題のあるお客さん」と思われ心証が良くないので3行程度が望ましい。審査期間は3〜5営業日※ぐらい。 |

| 本審査 | 本審査「事前時と変更点がないか?」や「団体信用生命保険(健康状態)」の審査を行う。比較検討して銀行を1行に絞り申込みを行う。審査期間は5〜7営業日ぐらい。 |

※営業日・・・銀行が営業している日数での数え方

重要なのは「事前審査」です。

事前審査は複数の銀行へ申し込みが可能。

対象の中古マンションとあなたを隅々までチェックし、住宅ローンを利用させても良いかどうかを決める重要な審査となります。

対して、本審査はあくまで形式的なものに過ぎません。

私の住宅ローンアドバイザーとしての経験から言うと、事前審査が通れば本審査は90%以上通過します。

本審査で落ちる人は、事前審査の後に他の借り入れをしたり、勤務先が変わっていたりしたケースなどです。

事前審査であなたが住宅ローンを利用できるかどうかが決まるので、資金計画や資産状況などをできる限りアピールしましょう。

(事前審査から本審査への手続きの流れについては「中古マンション購入の流れ」の記事にまとめています)

3.審査に必要な書類は?耐震適合証明書は必要?

住宅ローンの審査に必要な書類を記載しました。

| 事前審査 |

|

| 本審査 |

(それぞれの通数は銀行によって違いがあります) |

| フラット35 |

|

事前審査なら、手元にある書類で手続きが可能です。

本審査になると「住民票」や「課税証明書」などを市区役所で取得する必要が出てきます。

フラット35では「事前審査」という概念がなく「本審査一発勝負」です。

そのため、準備する書類が多くなるので注意が必要です。

また、フラット35では「耐震適合証明書」の取得が必要なケースがあります。

そもそも「適合証明書」とは、中古マンションがフラット35の定める技術基準に適合していることを証明する書類です。

そして、「耐震適合証明書」となると、適合証明書の中でも「耐震基準」もクリアした証明書のことを指します。

主に住宅ローン控除を利用する際にも必要となり、不動産仲介担当者が検査機関(適合証明技術者)に依頼して取得します。

適合証明書は、発行に必要な時間が「1〜2週間」と長いので、早めに取得してもらえるように不動産仲介担当者に依頼しましょう。

フラット35のトラブルの中で一番を多いのは「適合証明書の取得遅れ」です。

もしくは、「らくらくフラット35」というフラット35が定める技術基準に適合していると認められた中古マンションを選べば、適合証明書なしでローンを借りることができます。

その他、審査していく中で都度必要な書類を銀行から依頼されますので、連絡があったら速やかに準備していきましょう。

【中古マンション対象】住宅ローン審査基準の6つのポイント

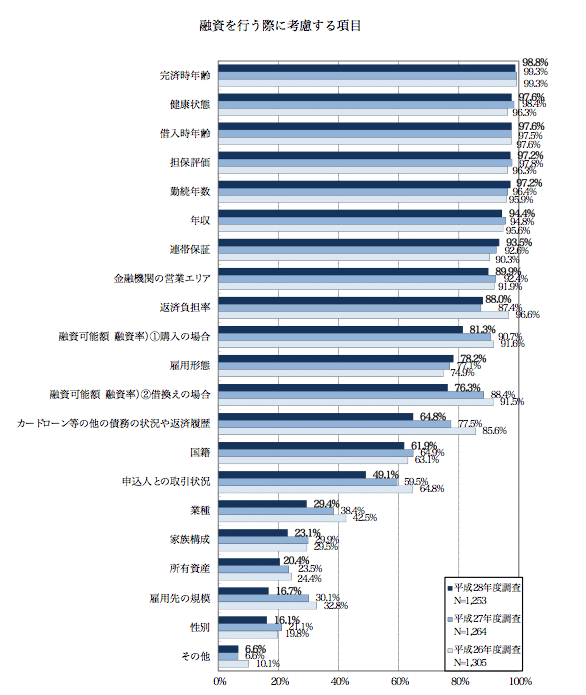

銀行が住宅ローンの審査基準としてチェックする項目について、国土交通省が調査し、まとめた資料があります。

引用元:国土交通省 住宅局「平成28年度 民間住宅ローンの実態に関する調査結果報告書」

上記に記載されている項目のうち、中古マンションの住宅ローン審査を受ける上で抑えておきたい重要なポイントが6つ存在します。

ここではその重要ポイントを一つずつ深堀りしてお伝えしていきます。

- 借入時年齢と完済時年齢

- 健康状態

- 担保評価

- 融資可能額と年収

- 返済負担率

- 債務状況

1.借入期間は「借入時年齢と完済時年齢」の影響が強い

基本的に、借入期間は下記の計算式が採用され、「最高35年」の借り入れが可能です。

住宅ローンの申込み条件で

- 完済年齢は80歳が上限

- 借入時年齢は満20歳以上71歳未満

と決められているからです。

例えば、借入時年齢が「28歳」の場合「80−28=52年」となりますが、借入期間の最長となる35年までしか借り入れできません。

借入時年齢が57歳の場合は「80−57=23年」となります。

ただし、必ず上記の計算式通りに借りられるワケではありません。その他の審査項目の影響で計算結果の借入期間よりも短くなることがあります。

例えば、いくら57歳で23年間借りられる計算でも、勤務状況や資産状況が悪く、80歳までに返済するのは不可能と判断されて、借入期間が短くなることが少なくないです。

借入期間は「完済時年齢」と「借入時年齢」で算出することが基本ですが、その他の審査項目の影響で短くなる可能性があることも知っておきましょう。

2.「健康状態」は団体信用生命保険で確認

「健康状態」は、団体信用生命保険(以下、団信)の申込みによって確認します。

一般的な銀行では、団信が通らないと住宅ローン審査も通りません。

団信とは、あなたが死亡や高度障害になったときに、生命保険会社からおりる保険金で住宅ローンが自動的に完済になるという保険商品です。

保険料は「銀行持ち」です。

一般的な銀行の住宅ローンでは、団信の加入が義務となっています。

あなたが亡くなり住宅ローンが返済されないと銀行が困るからです。

団信申込みでは、健康状態を「告知事項」に記載して申告しますが、何か懸念がある場合は正しく告知をしましょう。

ウソを書いてしまうと「虚偽告知」となり、将来、万が一のことがあっても保険金が出なくなってしまいます。

まれに、団信が通らない人もいます。

しかし、一般的な団信が通らなくても、下記のような「次善の策」があるので、住宅ローンを取り組めない人はというのは少ないです。

- ワイド団信(一般の団信よりも審査が緩いが金利が0.3%上乗せされる)

- 無団信(配偶者を連帯保証人にすることで、団信不加入でもOKとする制度)

「ワイド団信」を取り扱っている銀行は多いです。

「無団信」は、私の知っている限り「みずほ銀行」と「フラット35」が取り扱っています。

その他、地方銀行については確認できていませんが、取り扱っている可能性もゼロではありません。

基本的に、団信の加入は必須ですが、審査が通らなくてもワイド団信や無団信という選択肢があります。

不動産担当者と協力して最適な申し込みを行いましょう。

ちなみに、住宅ローンの利用で団信に加入したタイミングは、今加入している「生命保険」を安くできるタイミングとも言われています。

人によっては「月1〜2万以上」も家計の節約につながります。

「住宅購入時は保険見直しのベストタイミング!」という記事で、銀行員や不動産会社も教えてくれない節約の秘訣を解説しているのでチェックしてみてください。

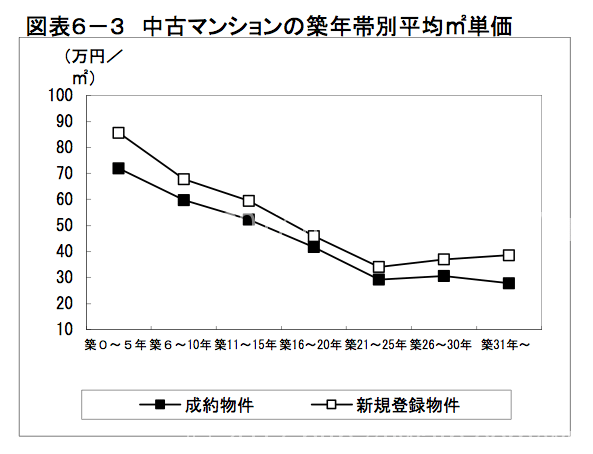

3.「築年数が古い=担保評価が低い」が審査に与える影響

中古マンションの築年数が審査内容に与える影響は、銀行によって様々です。

対象物件が中古マンションでも審査が緩い銀行もあれば、厳しい銀行もあります。

「築年数が古い中古マンションは担保評価(銀行が見る資産価値)が著しく低い」という見方はどの銀行も同じです。

中古マンションの資産価値が築年数に応じて落ちることは、レインズ(公益財団法人東日本不動産流通機構)のデータでも証明されています。↓

引用元:公益財団法人 東日本不動産流通機構「築年数から見た 首都圏の不動産流通市場(2015年)」

しかし、築年数が古い中古マンションに対して、銀行の見解はそれぞれ少しずつ違うので、審査内容への影響も下記のように違ってきます。

| みずほ | 中古マンションの築年数に制限なし。申込人の属性重視。 |

| 三菱 |

|

| 三井住友 | 中古マンションの場合は問答無用で「借入期間=60年−築年数」 |

※私が過去に住宅ローンアドバイザーをしていた時の情報であり、現在は条件が変化している可能性があります。参考程度にご確認下さい

みずほ銀行の場合、中古マンションの築年数がどんなに古くても、申込人の属性(年収や勤務先等)が良ければ比較的借り入れが可能です。

三菱の場合は、返済比率(年収に対する毎月返済額)が低ければ、築年数制限はなく、借入期間も通常の計算通りです。

しかし、返済比率が高いと借入期間の制限がかかります。

三井住友の場合は、中古マンションであれば、問答無用で借入期間に制限をかけています。

上記のように、銀行によって「築年数が古く、担保評価の低い中古マンション」への見解は違います。

選んだ物件やあなた自身の属性に合わせて銀行を選んでいきたいです。

また、中古マンションの築年数は、住宅ローン審査内容以外にも影響するので、合わせて確認しておいてください。

4.「融資可能額」は「年収」から判断

融資可能額(借入可能額)は、あなたの直近の年収から下記の計算式に基づいて判断されます。

借入可能額(万円)の目安=直近の年収×40%÷12ヶ月÷44円

※40%:返済負担率(返済比率は銀行によって変わります)

※44円:1万円を審査金利4%・期間35年で借りた時の毎月返済額(審査金利も銀行のよって変わります)

「融資可能額」以上の借入額で事前審査を行うと「減額回答」か「受付不可」のどちらかの結果になりますので注意しましょう。

例えば、年収400万円の人であれば、融資可能額の目安は「400万×40%÷12ヶ月÷44円=3030万円」です。

年収別の一覧表も載せておきますので参考にしてみてください。

【年収&ローン借入額別】中古マンション購入価格の目安表

| 年収 | ローン借入可能額 | 目安の購入価格① (諸費用は自己資金の場合) | 目安の購入価格② (諸費用ローンを使う場合) |

| 300万 | 2270万 | 2270万 | 2050万 |

| 400万 | 3030万 | 3030万 | 2730万 |

| 500万 | 3790万 | 3790万 | 3410万 |

| 600万 | 4550万 | 4550万 | 4100万 |

| 700万 | 5300万 | 5300万 | 4770万 |

| 800万 | 6060万 | 6060万 | 5450万 |

| 900万 | 6820万 | 6820万 | 6140万 |

| 1000万 | 7580万 | 7580万 | 6820万 |

あなたの直近に年収から「融資可能額」の目安を計算してみましょう。

中古マンション購入に対する年収の影響について、更に深堀して解説している記事がありますので、そちらもご確認下さい。

5.「返済負担率」が低いと頭金なしでも借入OK!

「頭金なし=フルローン」で借り入れしたいと考えている場合は、「借入金額」を銀行の定める「返済負担率以内」にしましょう。

頭金なしのフルローンで借りられる金額は、前項目で紹介した「返済負担率を使った借入金額の計算式」を使って求められます。

例えば、「年収400万円の人」が「4000万円の中古マンション」を検討している場合、融資可能額は3030万(返済負担率40%)が上限です。

ですから、不足している970万は頭金として準備しなければなりません。

4000万円(返済負担率53%)の借入はできないのです。

しかし、検討している中古マンションが3000万円なら、融資可能額3030万(返済負担率40%)以内にすべておさまるので、頭金なしですべて住宅ローンで借入できます。

「返済負担率以下=融資可能額以下」に物件価格がおさまるように選べば、頭金なしでも中古マンションの購入は可能です。

「頭金なしで中古マンションを購入する秘訣」についても他の記事で詳しく解説しているので、そちらも参考にしてみてください。

6.「債務状況」によっては一発退場!

あなたに下記のような債務状況の懸念があるなら、住宅ローンの審査そのものを拒否される可能性が高いです。

予め不動産会社や銀行に伝え、相談しておきましょう。

- 消費者金融やクレジットのキャッシングを使っている

- カードローンやクレジットのリボ払いを多く使っている(一括払いは対象外)

- 過去にローンの滞納をしたことがある

- 奨学金の滞納をしたことがある

- 公共料金の滞納をしたことがある

- 債務整理をしたことがある

普通に考えて、借金をたくさん抱えている人や滞納の常習犯にお金を貸すのは嫌ですよね。

貸したお金が返ってこない可能性が高いので、銀行が警戒するのは当然です。

実は、私たちが過去に融資を受けた履歴や返済状況などは「個人信用情報機関(以下、個信)」で一括管理されています。

銀行は住宅ローン審査の際、必ず以下の個信に問い合わせて「ブラック情報」がないか確認しています。↓

| 機関名 | 開示方法 | 開示料 |

| CIC(割賦販売法・賃金業法指定情報機関) |

|

|

| JICC(株式会社日本信用情報機構) |

|

|

| JBA(一般社団法人全国銀行協会) | 郵送のみ | 1,000円 |

上記に記載の通り、これら3つの個信はあなた自身で開示して確認できますが、住宅ローン審査前に必ずしも開示する必要はありません。

事前に開示して確認したところで内容を取り消すことはできないですし,開示料もかかります。

住宅ローン審査をすれば銀行がタダで調べてくれるので、「アウトかセーフか?」は自然と判明します。

もし、問題があって否決された場合、その時に初めて自ら開示して原因を突き止めましょう。

内容次第では、個信審査のゆるい銀行に相談すれば審査を通ることもあります。

個信に懸念がある方ができることは、不動産担当者や銀行員へ予め伝えて心証を良くすること以外にありません。

中古マンションでも住宅ローン控除を使う方法

中古マンションでも、一定条件を満たせば「住宅ローン控除」が使えます。

住宅ローン控除とは、住宅ローンの残高の1%(年40万円上限)が払った所得税から戻ってくる制度です。

利用可能期間は「10年間」で、フルで活用したら「400万円」も戻ってきますから、家計に与えるインパクトは大きいです。

ただし、購入する中古マンションが住宅ローン控除の対象となるかが問題です。

中古マンションを購入した後になって、住宅ローン控除が使えないことがわかり、不動産屋ともめるケースが非常に多いです。

中古マンションでも住宅ローン控除が使える条件は下記の通りです。

- 家計を一緒にしている「親や親族」から購入していないこと

- 自宅購入後、「6ヶ月以内かつその年の12月31日までに住む」こと

- 住宅ローン控除を使う年の「合計所得金額が3000万以下」であること

- 中古マンションの「専有面積が50㎡以上」であること

- 住宅ローンの「借入期間が10年以上残っている」こと

- 中古マンションの「築年数が25年以内」であること(ただし、耐震基準適合証明書があれば25年以上でもOK)

参考:国税庁HP「中古住宅を取得した場合(住宅借入金等特別控除)」

その他、中古マンションと住宅ローン控除の関係をまとめた記事で、確定申告の方法や必要書類などを解説しているので参考にしてみてください。

住宅ローン控除を最大限利用すれば、かなり大きなお金を手元に残せるので、できる限り条件をクリアした中古マンションを選びたいですね。

中古マンション購入の諸費用内訳や諸費用込みローンの借り方

中古マンション購入には、下記のような「諸費用」がかかります。↓

【中古マンション購入にかかる諸費用の内訳】

- 仲介手数料

- 登記費用

- 銀行保証料

- 銀行事務手数料

- 火災保険料

- 印紙代

- 管理費・修繕積立金

- 固定資産税・都市計画税

- 不動産取得税

- 適合証明書(フラット35の場合)

- 団体信用生命保険料(フラット35の場合)

※諸費用がいくらかかるかシミュレーションする方法や各費用の解説については「中古マンションと諸費用」の記事にまとめていますので参考にしてみてください。

中古マンション購入には上記のように諸費用がかかりますが、その諸費用も住宅ローンで借り入れすることができます。(諸費用込み住宅ローンという商品)

ただし、通常の住宅ローンよりも金利が上がるので注意が必要です。

私が住宅ローンアドバイザーをやっていた経験則では、諸費用込み住宅ローンの取り扱いができたのは下記の銀行です。

- みずほ

- 三菱

- りそな

- 三井住友

- フラット35

その中でも、金利が安いおすすめの銀行は「三菱UFJ」です。

三菱は諸費用込み住宅ローンの審査がゆるく、金利も安いため、諸費用に寛容な銀行と言われています。

中古マンション購入にかかる諸費用は事前に把握し、諸費用まで住宅ローンを借りたいのであれば、まずは「三菱UFJ」で事前審査をすることをおすすめします。

中古マンションの住宅ローン事前審査を最も簡単に申し込みできる方法

中古マンションの住宅ローン審査を最も簡単に申し込みできる方法として、ネットを使った「住宅本舗一括審査申し込み」が注目されています。

今までは銀行や不動産会社で何枚も申込書を書くのが普通でした。

しかし、最近はネットで必要情報を1度入力するだけで、複数の金融機関へ住宅ローン仮審査を申し込むことが定番です。

「住宅本舗一括審査申し込み」が多くの住宅購入者に利用されているのは、以下の「3つの利点」があるからです。

- 不動産会社に選択する銀行を業者に操作されない

- 最大60行の中から、自分に最適な銀行を選ぶことができる

- 複数の銀行へ審査をかけるのに、何枚も申込書を書く手間を省ける

通常、住宅ローン事前審査を行うときは不動産会社から紹介される「提携ローン」を使います。

しかし、多くの場合は不動産担当者に都合のいい銀行を押し付けられているだけです。

というのも、不動産担当者にとって「仕事をしやすい銀行」や「懇意にしている銀行」が必ず存在するからです。

本当にあなたに最適な銀行を選んでくれる業者は少ないでしょう。(私の経験から言えることですが)

しかし、ネットの「住宅本舗一括審査申し込み」なら、中立的な立場であなたに最適な銀行を「60社」の中から「最大6社」まで絞ってくれます。

あなたにとって不利益になるような操作はなく、安心感をもって審査ができます。

また、住宅ローンを比較するために「複数」の銀行へ事前審査を行いますが、あなたはその銀行の数だけ申込書を書かなければなりません。

急いで書いても、1銀行につき「20分」くらいかかります。6銀行分書いたら「2時間」かかります。

しかも、同じ内容を何度も書くのです。腱鞘炎になりそうなほど疲れます。

実際に、私が住宅ローンアドバイザーをしていたときも、毎度のようにお客さんから「まだ書くの?」と言われていました。汗

しかし、「住宅本舗一括審査申し込み」を使えば、パソコンやスマホで「1回」だけ必要情報を入力すれば、最大6行を同時に手続きできます。

実際に手書きするのと比べて、はるかにラクです。

このように、「住宅本舗一括審査申し込み」を使う利点はかなり多い。

だからこそ、各メディアでも紹介されています。↓

また、サービス開始にあたり住宅ローンなどの金融商品を管轄する省庁に対し、綿密な確認を行っています。

関係省庁や提携している金融機関からお墨付きもらっている唯一のサービスなのです。

これから住宅ローンを検討するのなら、必須のツールと言っても過言ではありません。

逆にこれを使わずに不動産会社や銀行の言いなりになれば、最適な住宅ローンや金利を選べず、数百万円もの損をする可能性が高い。

一括審査申し込み「無料」なので、デメリットはありません。

住宅ローンで数百万円単位の失敗をしたくないなら、「住宅本舗」は必ずチェックしておくべきです。

【住宅本舗の詳細&住宅ローン事前審査申込みはこちら↓】

【まとめ】中古マンションでも住宅ローン審査は十分通る!

中古マンションの住宅ローンが通るかどうかに大きな不安を感じるのは、「中古マンションで住宅ローン審査を通す方法やポイント」を把握できていないからです。

事前に知識があれば住宅ローンが通るかどうかはある程度予測がつきます。

また、「住宅ローンが通る見込みのない銀行に申込む」というムダな動きがなくなるので、早く結果を知って不安を解消できます。

まずは、「中古マンションで住宅ローン審査を通す方法やポイント」を知っておきましょう。

【事前に確認すべきこと】

- 新築でも中古でも、住宅ローンの商品概要や申込み条件が一緒

- 事前審査に全力を注ぐ

- 審査の必要書類を揃えておく

【住宅ローン審査基準の6つのポイント】

- 借入期間は「完済時年齢」と「借入時年齢」で決まる

- 団体信用生命保険(健康チェック)を通過しないと住宅ローンも通過しない

- 築年数が与える審査内容への影響は銀行によって変わる

- 「融資可能額」は年収で判断される

- 銀行の定める「返済負担率」以内であれば頭金なしでも借り入れできる

- 「債務状況=個人信用情報」によっては一発退場!

住宅ローンの不安が消えないもう一つの理由は、「住宅ローン審査」をしないからです。

こう言うと元も子もないですが、早い話、住宅ローンに対する不安は事前審査をして結果を見ればすぐに解消できます。

申込みをしてみて、無事に「可決」したなら万事解決。

仮に「否決」となっても、銀行員からフィードバックを受けて改善し、再審査すれば「可決」になることがほとんどです。

実際に、「否決」から「可決」にひっくり返った例をたくさん見てきました。

一度審査に落ちたからといって、一生ローンを借りられないということはないのです。

それなら、早く住宅ローンの事前審査をして現状の結果を知った方が、不安や悩みによって貴重な時間をムダにすることはありません。

では、どうやって住宅ローンの事前審査を行うのがベストなのか?

私が住宅ローンアドバイザーをしていた経験から言えるのは、まずはネットで申し込める「住宅本舗の一括審査申込み」を使っておくべきだということです。

今までは銀行や不動産会社で何枚も申込書を書くのが常識でした。

しかし、最近はネットで必要情報を1度だけ入力して、複数の金融機関へ住宅ローン仮審査を申し込むのが常識になり始めています。

「住宅本舗の一括審査申込み」を使う3つの利点については記事中で解説した通りです。

不動産会社や銀行の言いなりになれば、最適な住宅ローンや金利を選べず、数百万円もの損をする可能性が高いです。

一括審査申し込み「無料」なので、デメリットはありません。

住宅ローンで数百万円単位の失敗をしたくないなら、「住宅本舗」は必ずチェックしておくべきです。

【住宅本舗の詳細&住宅ローン事前審査申込みはこちら↓】

あとになって苦労しないように、中古マンションを購入する際は住宅ローンの知識武装をしっかり行っておいてください!

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓