【火災保険を検討中の方へ】

「価格.com」の火災保険一括見積もりサイトを使ったら、他で見積もった時より20万円も安いプランを提案してくれました。

「価格.com保険」を使っておかないと、20万円も損してしまうかもしれません。

〈無料見積もりはこちら↓〉

〈20万円以上の差が出た証拠画像あり↓〉

名古屋市民は、以下のように火災保険の選択肢が複数あります。↓

- 一般の火災保険

- 愛知県民共済

- なごや市民共済)

複数あると、何が自分に適しているのかわからなくなりますよね。

火災保険の補償内容や保険料がどのくらい違ってくるのかって、イマイチ把握しづらいです。

「自分でいちいち調べるのめんどくさい・・・」と思っていませんか?

結論から言うと、名古屋市に住んでいるなら、地震保険が充実している「一般の火災保険」に加入するべきです。

名古屋市(愛知県)は「地震リスク」が非常に高いエリアにも関わらず、以下の2商品だと万が一の補償金が以下のように壊滅的に少ないです。↓

- 愛知県民共済→最高300万円

- なごや市民共済→最高10万円

名古屋では「南海トラフ巨大地震」の不安が高まっています。

参考:名古屋市HP

地震によって避難生活をすることになった場合、たった300万円や10万円の補償金であなたや家族を守れるでしょうか?

名古屋市が大地震の警告しているのですから、「補償内容の充実した火災保険(地震保険)」で備えることは、名古屋市民にとってもはや“義務”です。

この記事では、名古屋市民が加入すべきは「一般の火災保険」であることデータに基づいて証明していきます。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

【たった10万】愛知共済となごや市民共済の地震保険が全然出ない

万が一、地震が起こった場合に出る補償金を比較してみたところ、愛知県民共済となごや市民共済の補償金はあり得ないぐらい少ないことがわかりました。

【各商品の地震補償内容の違い】

| 火災保険(損保ジャパン | 愛知県民共済 | なごや市民共済 |

|

| 10万円が限度(全損又は半損の場合のみ) |

一般の火災保険の場合は、契約した地震保険金額に対して被害割合に応じたお金を受け取れます。

しかし、「愛知県民共済」と「なごや市民共済」は、共に「全損・半損」以上でないとお金が出ません。

それだけでなく、愛知県民共済は最高300万円、なごや市民共済は最高10万円と、受け取れるお金が異常に少ないです。

名古屋を含めた愛知県全域では「南海トラフ巨大地震」が懸念され、大きな被害が出ると発表されています。

【南海トラフ巨大地震のシミュレーション】

参考:名古屋市HP

仮に、あなたの家が地震による火事や津波で家をまるまる失ってしまったとしましょう。

地震保険には1000万円加入していました。

あなたの通帳に入金されている金額が以下のうち、どれが一番安心して避難生活ができるでしょうか?

- 1000万円(一般の火災保険)

- 300万円(愛知県民共済)

- 10万円(なごや市民共済)

考えるまでもありませんね。

東日本大震災の被災者の言葉で「お金の価値は核戦争でも起こらない限り変わることはない」とういうものがあります。

つまり、被災地でもお金があって困ることはないのです。

お金の心配がなくなれば、あなたも家族も不安が軽減されるのは簡単に想像できますよね。

名古屋での大地震が懸念されている今、本当にあなたとご家族を地震から守れる保険はどれなのか、今一度良く検討しておきたいです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

名古屋市民は火災保険で「台風&水災対策」を!

風水害で家を失った場合の補償金を比較してみると、愛知県民共済となごや市民共済の補償金が、「地震」と同じくあり得ないぐらい少ないことがわかりました。

【補償内容の比較表】

| 火災保険(損保ジャパン) | 愛知県民共済 | なごや市民共済 |

※全て損害割合に応じて補償 | 〈火災共済金対象・・・共済金は損害に応じて支給〉

〈風水害見舞金対象・・・見舞金は最高600万円まで〉

| 〈火災共済金対象・・・共済金は損害に応じて支給〉

〈自然災害見舞金対象・・・最高10万円まで〉 ・自然災害(台風又は地震等) |

一般の火災保険では、すべての補償内容に対して損害割合に応じたお金を受け取ることができます。

しかし、「愛知県民共済・なごや市民共済」では、風水害(自然災害)に対する保険金に上限が決められています。

愛知県民共済では最高600万円、なごや市民共済では最高10万円です。

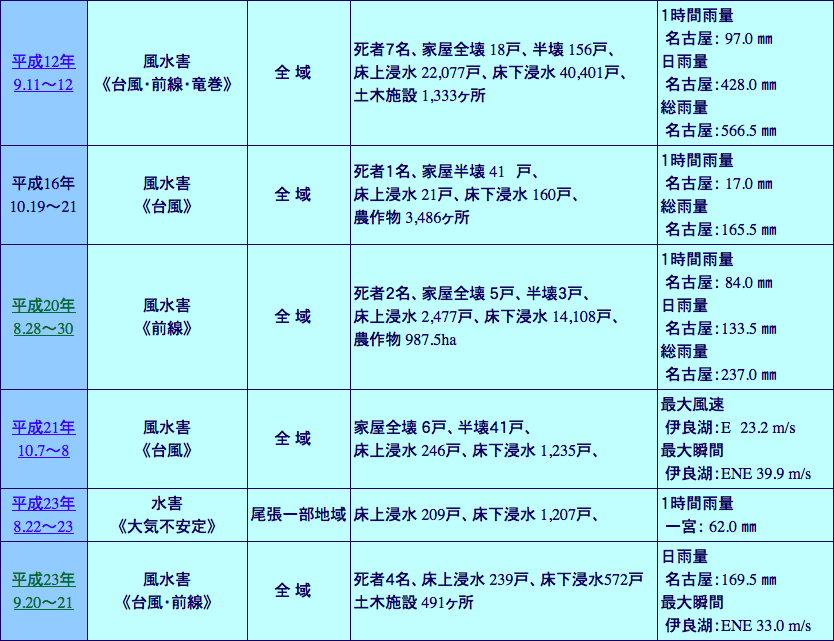

名古屋では地震以外にも「台風・水害」の被害が多いエリアです。

台風や豪雨などの水災によって、家の倒壊や浸水による被害が少なくありません。

参考:名古屋地方気象台HP「愛知県内の主な気象災害の記録」

台風や水災によって損害を受ければ、必ず修理費用が必要になります。

なごや市民共済の10万円はもはや論外ですが、「愛知県民共済なら600万円も受け取れて十分では?」と思う方もいるでしょう。

しかし、名古屋で起きた平成21年の台風被害では「全壊」の損害を受けている例もあります。

全壊したら600万円でもう一度家を建て直せるほど、あなたの家は安いのでしょうか?

「備えあれば憂いなし」ということわざがあるように、万が一被災しても十分な補償があるとわかっていれば、災害にビクビクすることはありません。

不安な日々を過ごしたくないと思っているなら、台風・水災対策でも補償内容が一番充実している一般の火災保険がベストです。

愛知共済と名古屋市民共済の火災保険料は安い

3つの商品の保険料を比較してみたところ、やはり共済の2つは掛け金が非常に安いことがわかります。

【簡易シミュレーション】

| 火災保険(損保ジャパン) | 愛知県民共済 | なごや市民共済 |

| 440,250円 | 185,600円 | 187,200円 |

【シミュレーションした物件の条件】

- 新築戸建の物件

- 建物金額:1840万円(販売価格4580万円)

- 家財金額:500万円

- 期間10年(地震保険は5年)

- 住所:愛知県名古屋市

- 建物面積:101.65㎡

- 木造(H構造)

共済は「非営利運営」で利益獲得を目的としていないので、掛け金を極限まで安くできるというメリットがあります。

しかし、非営利運営の分、競争原理が働かず、補償内容や特約内容の充実度が測られないというデメリットがあるのも事実です。

捉え方は人ぞれぞれです。

「最低限の補償が得られれば良い」と考える人は共済で安く加入しても良いです。

しかし、「万が一のための補償なんだから、内容は充実していないとダメだ」と考える人にとっては、共済が最適とは言えないでしょう。

また、10年間で約20万円の差ですが、1年で考えると2万円、1ヶ月にするとたった1,700円の差です。

1ヶ月たった1700円であなたと家族の安全が約束されるのであれば、一般の火災保険はとても割安と考えられるのではないでしょうか?

その他の商品を扱っている名古屋の火災保険相談窓口

名古屋で加入できる火災保険の商品は、

- 一般の火災保険

- 愛知県民共済

- なごや市民共済

の3つ以外にも下記の商品が存在します。

- 名古屋銀行の住宅ローン長期火災保険

- 名古屋市職員労働組合

- 名古屋大学の大学生協の火災共済

上記は加入対象となる人が限られていますが、該当する人は一緒に検討しても良いでしょう。

ただ、補償内容はやはり一般の火災保険の方が充実しています。

1.名古屋銀行の住宅ローン長期火災保険

名古屋銀行の住宅ローン長期火災保険は、名古屋銀行で住宅ローンを取り組む人が検討できる商品です。

加入できる商品は一般の火災保険を全く同じです。下記の4社に限られています。

参考:名古屋銀行HP「住宅ローン長期火災保険」抜粋

銀行独自の割引制度などもあるので、名古屋銀行で住宅ローンを組む方は同時に見積もりを取ってみるのも良いです。

ただし、見積もりを作成するのは銀行員で、火災保険のプロではないので、見積もり内容が適当なことが多いです。

自分の家に合った補償内容で契約したいなら「保険のプロ」に見積もりを作成してもらえる相談先を選びましょう。

2.名古屋市職員労働組合

名古屋市の職員の方は「名古屋市職員労働組合」の火災共済に加入する資格があります。

補償内容や保険料の仕組みは、愛知県民共済やなごや市民共済に似ています。

ただし、生命保険や医療保険の補償も一緒についてくるので、既に加入している方はムダな保険に加入することになります。

火災保険のみを検討している方にはあまり向いていません。

3.名古屋大学の大学生協の火災共済

名古屋大学に在学している学生の方であれば、大学生協の火災共済に加入することができます。

学生向きなので、一人暮らし用の家財保険商品です。

参考:大学生協の学生総合共済HP「火災共済」抜粋

掛け金も安く済むので、ご自身の家財や盗難、個人賠償責任に加入したい場合は検討しても良いでしょう。

もちろん、一般の火災保険でも同じ補償で加入できます。

【まとめ】本当に家を守りたいなら火災保険がおすすめ!

名古屋市に住んでいるあなたが、「愛知県民共済か?なごや市民共済か?それとも一般の火災保険?」と迷ってしまうのは、

- 掛金

- 補償内容

- 特約の違い

- 名古屋市での災害の実態

を深く考察できていないからです。

上記4つを把握できていれば「どのくらいの補償があれば安心できる」という目安がわかるので、どの商品を選べば良いかもわかってきます。

〈愛知県民共済〉

- 掛け金は圧倒的に安い

- 地震補償がどんなに大きな被害でも「300万円まで」

- 風災水災の影響で、家を失っても、保険金は最高「600万円まで」

〈なごや市民共済〉

- 掛け金が安い

- 地震・台風・水災でどんなに大きい被害を受けても最高10万円までしかお金を受け取れない

〈一般の火災保険〉

- 保険料は共済より高くなる(割引を適用しても)

- 補償・特約内容は圧倒的に充実している

【名古屋市の災害リスク】

- 全体的に地震リスクが高いエリア

- 近年は、台風・豪雨による水災のリスクも高くなってきている

あなたが火災保険に加入する目的を、もう一度考えてみませんか?

「とにかく安い火災保険に入りたい。ある程度の補償があれば良いや」ということであれば、共済でも良いでしょう。

しかし、

- 家失っても補償少なく、家族を路頭に迷わせるようなことは避けたい

- 風災・雪災・水災のリスクに脅えることなく過ごしたい

- 地震被害のリスクは高いから、避難生活から再起するための軍資金となる地震保険金は手厚く準備しておきたい

- 家族を賠償リスクからも守れるように「個人賠償特約」も加入したい

- 自分の家に必要な補償内容だけに加入し、ムダな保険料は払いたくない

など、自分や家族を守れる保険に入りたいと思っているのではないでしょうか?

それなら、「一般の火災保険」を検討しておくべきです。

火災保険の方が、共済と掛金の差は少ないにも関わらず、補償内容が手厚いからです。

加えて、火災保険の見積もりを取るなら、「価格.com」の一括見積もりサイトを必ず試しておくべき。

そう言い切れるのは、私が今までに3つの一括見積もりサイトを使ってきた経験からです。

「価格.com」が「最も安いプラン」を提案してくれました。(実際に「最高20万円」の差がつきました)

また、私が不動産仲介で働いていた時の経験上、火災保険に安く賢く加入しようとしている人ほど「価格.com」を使っていました。

「火災保険を検討する=価格.comを使う」が安く加入するための常識になっているのです。

価格.comなら、プランを作成するのが「プロの保険コンサルタント」なので、補償内容に不安はありません。

見積もりは「無料」ですし、手続きも5分で終わるので,デメリットも少ない。

よって、火災保険の見積もりを取るなら、価格.comを必ず試しておくべきです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

本当に家族を守りたいと思うなら、あなたに取ってはベストな選択は「一般の火災保険」です。

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓