【火災保険を検討中の方へ】

「価格.com」の火災保険一括見積もりサイトを使ったら、他で見積もった時より20万円も安いプランを提案してくれました。

「価格.com保険」を使っておかないと、20万円も損してしまうかもしれません。

〈無料見積もりはこちら↓〉

〈20万円以上の差が出た証拠画像あり↓〉

火災保険に加入するなら、「必要な補償内容に、できる限り安く加入したい」と思いますよね。

千葉県民共済の新型火災共済は「とにかく安い!」と良く聞きます。

しかし、どんな商品なのかイマイチ分からないのではないでしょうか?

単刀直入に言うと、千葉県民の方なら「県民共済(新型火災共済)」ではなく、「一般の火災保険」を検討しておくべきです。

千葉県民共済は、確かに掛金が安いです。

でも、自然災害や地震に対する保険金が出なさすぎて、加入するだけお金のムダです。

特に地震リスクにおいては、「首都直下型地震」の被害が不安視されています。

もちろん、千葉県もその範疇にあります。↓

千葉県民共済の場合、地震で家を失っても最高300万しか補償されません。

家が全壊して避難生活になった場合、300万円で本当に再起できるでしょうか?

この記事では、千葉県民共済(新型火災共済)と一般の火災保険のメリット・デメリットの比較や県民共済の解約方法などをお伝えしていきます。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

火災保険と千葉県民共済のメリットとデメリットを徹底比較!

千葉県民共済(新型火災共済)と一般の火災保険(今回は富士火災)のメリット・デメリットを比較し、「どちらがどのくらい優れているのか?」をわかりやすくご紹介していきます。

項目ごとに分けてご紹介していくので、気になる項目から読み進めてみてください。

- 地震補償

- 自然災害

- 臨時費用や特約

- 掛金

【たった300万?】千葉県民共済の地震補償金があり得ない!

千葉県民共済では、地震によって家が全壊したとしても、最高300万の補償金しか出ません。

むしろそれ以下の金額になってしまう可能性も高いです。

【地震補償の比較表】

| 火災保険 | 千葉県民共済(新型火災共済) |

|

|

例えば、地震保険金額1000万円に加入していたとします。

地震が起きて「全壊」家が全壊した場合、一般の火災保険であれば「1000万円」のお金が支払われますが、千葉県民共済では「50万円」しか支払われません。

50万円しかお金が受け取れなくて、どうやって生活していくのでしょうか?

家を建て直すのはもちろん、被災生活をまともに送ることさえできません。

冒頭でもお話ししたように、千葉県では首都直下型大地震がいつ起きてもおかしくないですから、地震保険に加入しないのは自殺行為と言っても過言ではないでしょう。

それを知ってか知らずか、地震保険の加入率は、東日本大震災以降はほぼ100%です。

※私が以前不動産仲介で接客してきた経験上の話ですが。

万が一、大地震に被災したとき、本当に最高300万円の補償金で足りるのか、再度確認しておきたいです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

千葉県民共済では自然災害によって全壊してもたった600万!

一般的な火災保険と千葉県民共済を比べると、カバーしている補償内容に差はありません。

【補償内容の比較】

| 補償内容 | 火災保険 | 千葉県民共済 |

| 火災 | ◯ | ◯火災(共済金) |

| 落雷 | ◯ | |

| 消防破壊・消防冠水 | △(特約であり) | |

| 他人の住居からの水もれ | ◯ | |

| 破裂・爆発 | ◯ | |

| 突発的な第三者の直接加害行為 | ◯ | |

| 車両の衝突 | ◯ | |

| 建物外部からの物体の落下・飛来 | ◯(建物外部からの物体落下・飛来・衝突等) | |

| 暴風雨 | ◯風水害(見舞共済金) →上限600万円までしか補償されない | |

| 旋風・突風 | ||

| 高潮・高波 | ◯(水災) | |

| 台風 | ||

| 洪水 | ||

| 長雨・豪雨 | ||

| 雪崩 | ◯(雪災) | |

| 降雪 | ||

| 降ひょう | ◯ |

しかし、万が一のときに支給される補償金が下記のように全く違ってきます。

| 火災保険 | 千葉県民共済(新型火災共済) |

| すべての補償内容に対して、契約した保険金額を上限に損害額に応じた補償金を支給。 |

|

上記の通り、千葉県民共済では、風水害(暴風〜降ひょう)の影響で住宅が全壊してしまったとしても「600万円」までしか補償されないのです。

千葉県は台風の通り道になることが多く、「台風・暴風・突風」などの被害が大きい地域です。

また、太平洋、利根川、江戸川といった大きな水域に面しているので、高波や洪水といった「水災リスク」も大きい。

実際に、2019年に起きた台風15号による甚大なる被害は記憶に新しいですよね。

異常気象が増えている今はどれくらい大きな災害が起きるか予想がつきません。

仮に、洪水が発生して家が流されたり、一部が損壊してしまったとしても、受け取れるお金は最高で600万円です。

家を建て直そうと思っても600万円では正直無理です。

重ねて住宅ローンを借りることになるか、賃貸に住み続けることになるでしょう。

万が一、災害が起きた時に大きな出費をしなくて良いように、火災保険は補償内容にこだわって加入した方が懸命な判断だと言えます。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

火災保険は臨時費用や特約が充実

特約や臨時費用を比較すると、一般の火災保険の方が充実しています。

一般の火災保険は民間企業によって「営利目的」で運営されているため、競争原理が働いて、サービスの充実が図られるからです。

【特約や臨時費用の比較】

| 臨時費用・特約 | 火災保険 | 千葉県民共済(新型火災共済) |

| 罹災時諸費用(失火見舞金) | ◯(100〜300万) | ◯(加入額×20%、最高100万円まで) |

| 残存物片付け費用 | ◯(損害保険金×10%) | × |

| 特別費用(臨時費用) | ◯(200万円限度) | ◯(共済金×20%・最高200万) |

| 損害防止費用 | ◯ | × |

| 個人賠償責任特約 | ◯ | × |

| 類焼補償特約 | ◯ | × |

| 弁護士費用特約 | ◯ | × |

| 庭木修理費用特約 | ◯(10万円限度) | × |

| 敷地内設置物特約 | ◯(10万円限度) | × |

| 持ち出し家財特約 | ◯(30万円限度) | ◯(家財額×20%(最高100万円) |

| 建て直し費用 | ◯(掛かった費用の10%) | × |

| 焼死等 | × | ◯(一人100万) |

| 漏水見舞金 | × | ◯(加入額×20%、最高100万円) |

しかし重要なのは、「その特約は本当に必要なのか?」ってところですよね。

一般的な火災保険についている特約が“必要ないものばかり”なら、千葉県民共済を選んだって良いワケです。

ここでポイントになるが、「個人賠償」と「類焼補償」です。

「個人賠償特約」は、居住者を対象とし、自宅以外で起きた個人賠償責任に対して最高1億円まで補償してくれる制度です。

個人賠償は自動車保険などでも加入できますが、まだ未加入なら入っておくべき特約です。(詳しくは「火災保険」をまとめた記事を参照してください)

「類書補償」とは、自宅が燃え、隣家に燃え移ってしまった場合にその世帯の分も補償してくれる特約です。

通常、火災保険は自己責任なので、他の人の補償をすることは義務ではありません。

しかし、今後もその土地に住み続ける場合、隣家の補償をしてあげていないとトラブルに発展することが少なくありません。

一般の火災保険を選べば、補償内容の充実が図られると同時に上記2つの重要な特約も加入できるので「一石二鳥」です。

掛金(保険料)は圧倒的に千葉県民共済の方が安い!

千葉県民共済の掛け金は、一般の火災保険より安いです。

【掛金の比較表】

| 火災保険 | 千葉県民共済(新型火災共済) |

| 303,690円(すべての補償に加入) | 191,200円(年間19,120円) |

【シミュレーションの対象物件】

- 建物金額:1890万円

- 家財金額:500万円

- 期間10年(地震保険は5年)

- 住所:千葉県

- 建物面積:96.88㎡

- 木造・準耐火建築物

千葉県民共済は「営利目的」でないので、「補償内容&掛金」ともに最小限に押さえることができます。

しかも、千葉県民共済は、効率的な運営に努め、決算後に剰余金が出た場合は「割戻金」として契約者に掛金を払い戻す制度があります。

平成27年度の割戻金実績は「35.2%」で、仮に年間掛金30,000円を払っていたら、10,500円戻ってきている状況であり、安さに拍車をかけています。

しかし、両者の掛金の差額は10年間で約10万円です。

1年にしたら1万円、1ヶ月にしたらたった833円の差ですから、月833円で手厚い補償を買うと考えれば、火災保険の方が割安だとも考えられます。

できる限り安く済ませたいのなら、千葉県民共済も選んでもいいでしょう。

しかし、「家を守ること」を優先して考えるのであれば、「掛金の安さ」だけで判断するのは危険です。

千葉県の火災保険料率が徐々に値上げされている

千葉県では、火災保険料の算出に使われる地震保険料率が徐々に値上げされています。

近年、東日本大震災を始めとする大地震による被害増え、契約者からの保険金請求が増えていることが原因です。

【千葉県の地震保険料率の変遷】

| 時期 | イ構造 | ロ構造 |

| 1966年 | 1.35 | 3.6 |

| 1980年 | 1.6 | 4.2 |

| 1991年 | 1.4 | 3.1 |

| 1996年 | 1.35 | 2.8 |

| 2001年 | 1.35 | 2.35 |

| 2007年 | 1.69 | 3.13 |

| 2014年 | 2.02 | 3.26 |

| 2017年 | 2.25 | 3.63 |

※単位:円(保険期間1年、保険金額1,000円につき)

※参考:損害保険料率算出機構HP「地震保険料率の変遷」

現在、日本各地で大地震が予想されているので、地震保険料率は値上げされることはあっても、値下げされることはないでしょう。

今度いつ値上げが決まるかわかりませんので、一般の火災保険に加入するなら早めに検討した方が良いです。

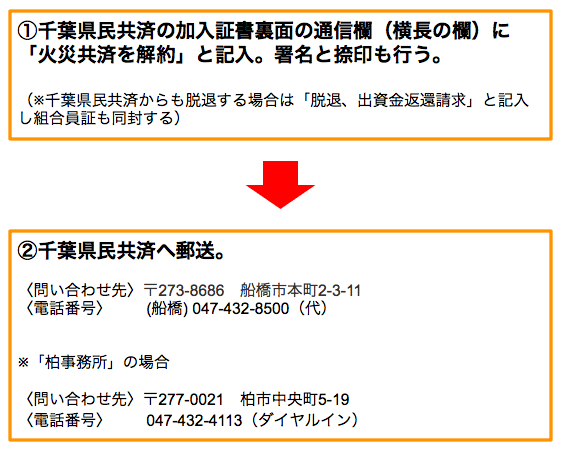

千葉県民共済を解約する方法

千葉県民共済を解約する方法は、下記の通りです。

千葉県民共済を解約して一般の火災保険に加入し直す場合、解約は新しいプランの検討を終えてからにしましょう。

先に解約したのになかなか新しいプランが決まらないと、無保険の期間ができてしまうこともゼロではありません。

千葉県民共済の解約と新しい火災保険の加入は、計画的に行いましょう。

【まとめ】千葉県民は火災共済よりも火災保険で備えておくべき!

あなたが、「千葉県民共済にするか?」、「一般的な火災保険にするか?」を迷っているのは、火災共済の実態を把握しきれていないからです。

千葉県民共済が、「掛け金は安いが補償内容が薄いサービス」ということを知れば、あなたはが判断に迷うことはありません。

- 営利目的じゃないからサービスの向上が図られない

- 風水害の損害金の支給額が最高600万円と心許ない

- 付属できる特約が少ない

- 地震被害に対する補償が最高300万までしかない

- 不要な補償があっても外せない=ムダな保険料が発生する

あなたが火災保険に加入する目的を、もう一度考えてみませんか?

「とにかく安い火災保険に入りたい。ある程度の補償があれば良いや」ということであれば、千葉県民共済でも良いでしょう。

しかし、

- 家失っても補償少なく、家族を路頭に迷わせるようなことは避けたい

- 風災・雪災・水災のリスクに脅えることなく過ごしたい

- 地震被害のリスクは高いから、避難生活から再起するための軍資金となる地震保険金は手厚く準備しておきたい

- 家族を賠償リスクからも守れるように「個人賠償特約」も加入したい

- 自分の家に必要な補償内容だけに加入し、ムダな保険料は払いたくない

など、自分や家族を守れる保険に入りたいと思っているのではないでしょうか?

それなら、「一般の火災保険」を検討しておくべきです。

火災保険の方が、千葉県民共済と掛金の差は少ないにも関わらず、補償内容が手厚いからです。

加えて、火災保険の見積もりを取るなら、「価格.com」の一括見積もりサイトを必ず試しておくべき。

そう言い切れるのは、私が今までに3つの一括見積もりサイトを使ってきた経験からです。

「価格.com」が「最も安いプラン」を提案してくれました。(実際に「最高20万円」の差がつきました)

また、私が不動産仲介で働いていた時の経験上、火災保険に安く賢く加入しようとしている人ほど「価格.com」を使っていました。

「火災保険を検討する=価格.comを使う」が安く加入するための常識になっているのです。

価格.comなら、プランを作成するのが「プロの保険コンサルタント」なので、補償内容に不安はありません。

見積もりは「無料」ですし、手続きも5分で終わるので,デメリットも少ない。

よって、火災保険の見積もりを取るなら、価格.comを必ず試しておくべきです。

【翌日届く!最安プランを取るならこちら↓】

【20万円以上の差が出た証拠画像あり↓】

本当に家族を守りたいと思うなら、あなたに取ってはベストな選択は「一般の火災保険」です。