【この記事を書いた人】中田裕二

銀行員、不動産仲介、不動産投資の経験を通して、中古マンション売買に関するリアルな情報を発信。

710万円で購入した中古マンションを、4年後に900万円で売却した実績あり。(投資物件としての運用益も含めて利益は345万円に)

その経験を不動産会社は絶対に教えない中古マンションの正しい選び方としてお伝えしています。↓

マンション投資における最大の難関は「良い条件でローンを借入すること」です。

あなたは、マンション投資用の「ローン」に関する、

- 無事にローン審査を通過するには?

- 安い融資金利で借り入れするには?

- 頭金はいくら必要か?なしでも借りられるのか?

と言った疑問を解消してマンション投資を始めたい、もしくは、より多くの利益を確保するためにより良い条件でローンを借りたいと思いますよね。

マンション投資ローンはやや特殊なので、専用の知識を身につけなければなりません。

「住宅ローン」とは異なる点もありますから、一から学ぶ意識を持っておいた方がいいです。

「住宅ローンの知識しか知らない」、「ローンのことなんか何もわからない」という人は、永遠に「マンション投資(不動産投資)」を始めることは不可能です。

この記事では、マンション投資におけるローンの概要や審査、融資金利、返済シミュレーション、借り換えなど幅広く解説していきます。

マンション投資でローンを借り入れする意味や効果とは?

マンション投資において、ローンを借りる最大の意味(メリット)は「時間のレバレッジ」が効くことです。

(※レバレッジとは「てこの原理」のことで、「小さい力で大きな効果を得る」と言う意味で使われます。)

マンション投資は、手元にまとまったお金がなくても「お金を借入(=小さい力)」すれば、時間をかけずにすぐ投資(=大きな効果)ができます。

例えば、1000万円の物件を購入したい場合、本来なら1000万円を貯金しないといけません。

年間100万円の貯金ができたとしても、1000万円貯めるのに「10年」かかってしまいます。

しかし、銀行で1000万円のローンを借り入れできれば、物件購入まで「10年」かかるところを、手続き期間のみの「1ヶ月」にできます。

1000万円を貯めてマンション投資を始めようとしている人の10年後の資産は「現金1000万円」ですが、1000万円のローンを借りて物件を購入し、10年後に完済した人の資産は「1000万円分の投資マンション+9年11ヶ月で得た利益」です。

(ただし、損を出さないように投資用マンションの正しい選び方を身につける必要があります。)

ローンで購入した人は、「9年11ヶ月で得た利益」を頭金にして次の物件を購入し、さらに資産を拡大していきます。

これが「時間のレバレッジ」が効く仕組みです。

あなたが「早く資産を築きたい」と思っているなら、マンション投資はローンを借りて行うことを検討したほうが良いです。

マンション投資ローンを借りる前に知っておきたい3つのポイント

マンション投資ローンを借り入れするための基礎的な知識について解説しておきます。

下記の3つについてを事前に把握しておくと、実際にローンを申し込む際に慌てずに済みますので要チェックです。

- 申し込み条件は?

- 必要な書類は?

- かかる諸費用は?

マンション投資ローンの一般的な申し込み条件は?

マンション投資用ローンの一般的な申し込み条件は下記の通りです。

| 申込み条件 | 以下のすべての条件を満たす個人の方

|

| 資金使途 | 本人が所有し、居住用賃貸(マンション、アパート、一戸建て)の不動産購入または借り換え資金。 |

| 借入金額 | 1,000万円以上、2億円以内(10万円単位) |

| 借入期間 | 1年以上35年以内(1ヶ月単位) |

| 借入金利 | 変動金利型、固定金利期間特約付変動金利型のいずれか |

| 担保設定 | 保証会社が対象物件に、原則として第一順位の抵当権を設定できること。 |

| 保証人 | 原則として、借入対象不動産の共有者の方は連帯保証人となる。 |

参考:「オリックス銀行 商品説明書」

オリックス銀行は不動産投資ローンを取り扱う銀行としては有名なので、ローン申し込み条件の基準として把握しておくことをお勧めします。

年齢や年収、勤続年数といった個人の属性については、住宅ローンの基準と比較するとやはり厳しく設定されています。

(住宅ローンの基準についてはこちらを参考→中古マンションの住宅ローン審査基準は?築年数と借入期間の関係は?)

年収は「500万以上」、勤続年数は「3年以上」と、ある程度「仕事が安定している人」でないと投資用ローンの借入は難しいようです。

住宅ローンと違って、マンション投資は「破産リスク」が大きいですから、当然と言えば当然ですね。

しかし、私が初めて投資用マンションを購入した時は、

- 27歳

- 年収420万

- 勤続2年半

で借り入れできました。(※ちなみに銀行は「東京都民銀行」でしたが、今この条件で借り入れできるかは保証できません)

銀行によって少しずつ基準が違いますから、条件に該当しなくても諦めずに「ここがダメなら次!」とたくさんの銀行を当たる意気込みが必要です。

マンション投資ローンの審査に必要な書類は?

マンション投資ローンの申し込み(審査)に必要な書類をまとめてみましたので参考にしてください。

〈自分で用意するもの〉

- 源泉徴収票 直近3年分 ※サラリーマンの場合

- 確定申告書 直近3年分 ※個人事業主及び申告をしている方の場合

- 顔写真付きの本人確認資料(運転免許証やパスポート)

- 健康保険証

- 自分の資産がわかる資料(通帳、保険証券、有価証券等)

- 借入内容がわかる返済明細表 ※他にローンがある場合

- 所有不動産の謄本 ※所有している不動産がある場合

〈不動産会社に用意してもらうもの〉

- 販売図面

- 購入物件の謄本、公図、測量図

- 売買契約書(コピー)

- 重要事項説明書(コピー)

個人で準備する必要書類については、原本を用意し、銀行やローンの代理店になってくれる不動産会社に持っていけばすべてコピーをしてくれるので、自分でやらなくても大丈夫です。

「資産がわかる書類」に関しては、抵抗があるかもしれないですが可能な限り提出したほうが良いです。

住宅ローンと違って、資産背景(担保)を重要視する傾向があるので、アピールできれば審査に有利です。

不動産会社で準備する必要書類について、「売買契約書」や「重要事項説明書」は審査の段階で必要ない場合もありますので、一度銀行に確認しておいたほうが良いです。

契約書が必要という先入観で申し込みが遅れ、結果の回答も遅れてしまうと、スピード勝負のマンション投資では機会損失につながってしまいます。

いつでも審査できるように、個人で用意する書類だけは早めに準備しておくことをお勧めします。

マンション投資ローンにかかる諸費用は?

マンション投資ローンだけでかかる書使用については、具体的に下記の3つです。

- 保証料

- 事務手数料

- 印紙代(印紙税)

保証料とは、保証会社があなたのローンを保証するための費用です。保証会社をつけることで「連帯保証人」をつける必要がなくなります。

保証料がかかる場合、一般的には借入金額100万円あたり「20,614円」かかります。1000万円借りたら約20万円ですから、かなり大きい費用になります。

ただ、保証料は銀行によって「お客様負担なし」の場合があります。(ちなみにオリックス銀行の場合は保証料がかかりません。)

費用節約も重要視したいなら「保証料がかかるかかからないか」で銀行選別も考えたほうが良いです。

事務手数料についても「借入金額の1〜2%」だったり、「一律5〜7万円」と決まっていたり、銀行によって違いますので必ず確認しましょう。

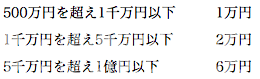

印紙代は、ローン契約書(金銭消費貸借契約書)に貼る印紙の購入代金で、ローンの借入金額によって違いますので、確認して購入します。

参考:国税庁HP「印紙税額の一覧表」

銀行でかかる諸費用以外にも、マンション購入にかかる費用もありますので、あとで慌てて計算してミスが発生しないように事前に確認しておきましょう。

(参考:中古マンション購入時の諸費用がシミュレーション可能!節約術公開!)

マンション投資ローンの審査結果を左右する3つのポイントとは?

マンション投資のローン審査は住宅ローンと同じ点もあれば、異なる点も存在します。

マンション投資の審査を有利に通すための3つのポイントについて解説していきます。

- ローンが組めない人の理由

- 頭金はいくら?頭金なしでも大丈夫?

- 年収と物件の担保評価がカギ

【審査が通らない・・・】ローンが組めない人には理由がある!

マンション投資を始めようと思っても、現金購入以外の人はローン審査が通過しないと始めることができません。

そのローン審査を通過することが難しいとされる人が存在します。

ローン審査が通らないと言われる人の主な理由は下記の7つです。

- 消費者金融やクレジットカードのキャッシングを使っている

- カードローンやクレジットのリボ払いを多く使っている(一括払いは対象外)

- 過去にローンの延滞をしたことがある

- 奨学金の延滞をしたことがある

- 公共料金の延滞をしたことがある

- 債務整理をしたことがある

- 選んだマンションが粗悪すぎる(担保評価が出ない)

要するに、「ブラックリストに載っている=お金にだらしない人」には融資できないということです。これは住宅ローンでもほぼ同じ見解です。

マンション投資は破産リスクが高いですから、お金にだらしなく、賃貸経営をしていく力のない人には最初から融資せずリスク回避します。

また、マンション投資おいては、「購入マンションの担保評価が出ない」ことも審査を謝絶される理由になります。

万が一、債務者が「延滞」をした場合、銀行は債務者に物件を売却させて、その売却資金でローンを回収します。

その際に物件に価値がなくて売れなかったり、少額でしか売却できないと銀行が損をするので、物件価値(担保評価)が出ないものには最初から貸さないのです。

それぞれの対策については、下記の記事で解説しているので参考にしてみてください。

- 【過去にお金の問題がある】

→中古マンションの住宅ローン審査基準は?築年数と借入期間の関係は? - 【マンションの正しい選び方がわからない】

→マンション投資は物件の選び方が全て!ババ抜きを制するポイント8つ

マンション投資ローンに必要な頭金はいくら?頭金なしでも大丈夫?

マンション投資でローンを借りるときは、できる限り「物件価格の2割」の頭金を準備しておいたほうが良いです。

物件価格の2割の頭金を準備できれば、ほとんどの銀行の条件に合致することになり、ローン審査が通りやすくなるからです。

また、頭金を多く入れたほうが、毎月の収支もプラスになりやすいです。

たまに「頭金なし」で借入したり、「諸費用分」まで借入できたという話を聞くと思いますが、その場合は、たいてい下記の条件で借りています。

- 資産背景が優秀

- コネがある

- 金利が高い

- 隠れて不正をしている(契約書改ざんなど)

もともと、他に「ローンが残っていない物件」をたくさん持っていたり、株式をたくさん保有しているなど、資産がたくさんある人は延滞リスクが少ないので、頭金がなくても借入できることがあります。

それ以外であれば、「頭金なしで借入できる代わりに金利が高い」という銀行を利用しているか、契約書を改ざんして「頭金を出した」ように銀行を騙しているかのどちらかです。

もしあなたがマンション投資初心者で資産背景もコネも期待できないのであれば、頭金は準備しておくつもりでいたほうが良いです。

ローンをいくらまで借りられるかは年収と物件の担保評価次第!

マンション投資ローンをいくらまで借りられるかは、あなたの「年収」と「物件の担保評価」にかかっています。

一般的に、借入できる投資用ローンの金額は、年収の「20倍」までと言われています。

年収500万の方であれば「1億」まで借入できることになります。

しかし、あなたが選んだ物件の「担保評価(資産価値)」が見込めない場合は、年収の条件を満たしていても借入できないことはざらにあります。

仮に、担保評価がほとんど出ない1億の物件を年収500万の人が購入してしまって、賃貸収入が全く得られなくなった場合、1億の借金を年収500万の人が返済していくことはほぼ不可能に近いですよね。

銀行は、債務者の「年収」だけでなく、購入物件の「担保評価」もバランスして審査判断しています。

マンション投資における融資金利はいくら?どこが安い?

マンション投資ローンの金利は銀行によって様々です。

現在(平成29年12月27日)の主要銀行の目安金利をまとめてみました。(すべて変動金利)

| オリックス銀行 | 2.675% |

| 東京都民銀行 | 2.775% |

| SBJ銀行 | 3.075% |

| スルガ銀行 | 4.6% |

必ずしも上記の金利が適用されるわけではなく、審査状況によって変わります。

審査内容が良ければ「優遇」を受けられて、上記よりも安い金利で借りられます。

実際、私が初めて購入したマンションは東京都民銀行で借入したのですが、コネもあったことで頑張っていただき、「1.475%」で借入することができました。

審査内容が悪ければ、全く優遇がなく上記の金利のまま適用されることもあります。

ネットや周りの金利情報は鵜呑みにしないようにしましょう。

事前にシミュレーションする場合は、高い金利で収支を計算しておくことと、「金利が◯◯だけ下がれば収支がプラスになる」というラインを計算しておくことで、ローン審査の結果が出た瞬間に「買いかどうか」をすぐに判断できるようになります。

ローン返済シミュレーションとキャッシュフロー計算を同時に行う方法

ローン返済のシミュレーション(計算)を単体で行ってもあまり意味はありません。

マンション投資は住宅ローンと違って、家賃(収入)や費用(支出)もあるので、ローン返済とそれらとの関係性を見ることが重要だからです。

私がマンション投資を行う上で常に利用しているシミュレーションソフトがあるのでご紹介しておきます。

日本ファイナンシャルアカデミー株式会社が運営している「マネログ」というシミュレーションツールです。

参考:マネログHP「不動産投資シミュレーションツール」

これを使うだけで、ローン返済額や利息、収支関係、キャッシュフローなどを同時に調べることができるので、かなり重宝しています。

具体的な使い方については「マンション投資家必見のキャッシュフローシミュレーションとは?」で詳しく解説しているので、参考までのぞいてみてください。

マンション投資家なら、ローン返済額だけでなく収支の全体像を把握することが、利益を確保していくためには必要です。

マンション投資ローンに関する知っておきたい3つの豆知識

マンション投資のローンに関する予備知識として、知っておいたほうが良い3つ情報を詳しくお伝えしていきます。

今後のあなたの収支状況を改善する情報もあるので必ずチェックしておいてください。

- 住宅ローン控除(減税)は使えない

- 繰り上げ返済で利息負担軽減

- 借り換えの効果とタイミング

住宅ローン控除(減税)は使えない

マンション投資ローンで「住宅ローン控除(減税)」を使うことはできません。

住宅ローン控除(減税)は、「自らが居住する不動産」を購入した人が使える条件だからです。

投資用マンションは「他人が居住する不動産」ですから条件に該当しません。

住宅ローン控除(減税)の詳しい条件の詳細は「【中古マンション版】住宅ローン控除の条件や申請方法などのまとめ!」で紹介しているので、気になる方は参考にしてみてください。

金利が上昇したら繰り上げ返済で利息負担の軽減を!

ローンを借りてマンション投資を行い、あるタイミングで金利が上昇してしまった場合、変動金利にも関わらず放置していたら利息が膨らんでしまいます。

その時は「繰り上げ返済」をして、金利の負担を軽減させましょう。

繰り上げ返済をして「元金(借りたお金)」を減らすことができれば、金利の影響を受けにくくなるからです。

仮に1000万円を「金利2%・期間20年」で借りた場合の総支払利息は214万です。

この状況で金利が4%までに上がった場合、総支払い利息は454万円(+240万円)まで上昇します。

しかし、金利が上がったタイミングで300万円の繰り上げ返済をした場合、総支払い利息は318万円(+104万円)までの上昇に留めることができるのです。

金利が低いままであれば繰り上げ返済をする必要はありません。

まとまったお金はできる限り、次の物件購入のための元手としてキープしておきたいからです。

金利が上昇して緊急対応を迫られた場合のみ、繰り上げ返済をして利息を軽減しましょう。

マンション投資におけるローン借り換えの効果とタイミングとは?

マンション投資における「ローン借り換え」の一番の効果は「金利引き下げ」です。

そして、借り換えを行うタイミングとして最適なのは、「今よりも良い条件の銀行が見つかった時」です。

金利の低いローンに借り換えることができれば、毎月の支払い利息を減らすことができるので、収支を改善することができます。

利息は無駄にしかならない支出なので、できる限り減らすことを考えたいです。

ですから、マンション投資家にとって、一番安い金利でローンを借りようと努力することは至上命題と言っても過言ではありません。

そして、借り換えの検討を行う主なタイミングは、銀行回りをしていて今よりも安い金利で借りられることがわかった時です。

ただ、「借り換えられそう」というだけで元の銀行に借り換えすることを伝えてはいけません。

元の銀行に先に伝えてしまって反感を買ってしまった上、新しい銀行での審査も落ちてしまったら、元に銀行と関係を悪化させたまま付き合っていかなければならないからです。

新しい銀行で借り換えの審査が可決して、確実に移れることがわかってから伝えましょう。

マンション投資ローンを安い金利で借り換えできるとわかっても、冷静になって慎重に進めることが大切です。

【まとめ】マンション投資の成功はローンの組み方にかかっている!

ローンの審査に落ちてなかなかマンション投資を始められないのは、最大の難関である「ローン」に関する知識が足りていないからです。

ローンについて学び、銀行と良い関係が築けるようになれば、あなたのマンション投資は利益の出る軌道に乗ってスムーズに回り出します。

当記事ではマンション投資ローンに関する基礎的な知識をご紹介してきましたから、まだ把握しきれていない方はもう一度読み直してみても良いでしょう。

ローンに関する知識が足りないという思っているなら、まずは基礎的な知識だけでも身につけておくべきです。

この記事が、「マンション投資ローン」の情報提供記事として、あなたの役に立てたら幸いです。

【実録&証拠あり】「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方を公開!

「この物件、本当に買って大丈夫?」

「部屋は気に入ったけど、本当にローン返済していける?」

「業者におすすめされたけど、騙されてない?」

不動産購入は価格が大きい分、不安も大きいですよね。

でも世の中には、その不安が的中して、家を買った後に「こんなはずじゃなかった・・・」と後悔する人がたくさんいます。

後悔する人に共通しているのは、「良い物件の選び方がわからず、不動産会社の言いなりになってしまう」こと。

だから私は、優良物件の正しい選び方を学ぶことに全精力を注ぎました。

その結果、2015年に「710万円」の中古マンションを購入。↓

そして、この物件を2019年に「900万円」で売却できました。↓

単純計算で「190万円」の売却益を得ることができました。

加えて、「投資物件」だったので、運用益も入れて「345万円」が手元に残りました。↓

しかも、所有していた4年間に退去は一度もありませんでした。

このような結果が得られたのは、不動産会社は絶対に教えてくれない「中古マンションの正しい選び方」を学んだからです。

ですから、不動産購入に対して不安を抱えているあなたへ、

- 将来も資産になる物件

- 快適に住める物件

- 金銭的不安のない物件

の選び方をお伝えします。

実体験に基づいた「正しいノウハウ」を学ばないかぎり、良い物件はいつまでも見つかりません。

少しでも興味があれば、「たった3,520円」で学べる“不動産会社は絶対に教えない”中古マンションの正しい選び方の詳細を一度のぞいてみてください。↓